創業と会社設立の違いとは?意味・使い分け・手続きを税理士が解説

「創業」と「会社設立」は似た意味で使われることが多いですが、実は明確な違いがあります。「うちの会社は創業50年」「設立10周年記念」など、企業が使う表現にも違いがあり、混乱する方も多いのではないでしょうか。

結論から言うと、「創業」は事業を始めることを指し、「設立」は法人登記によって会社を作ることを指します。個人事業主として事業を始めた場合はその日が「創業日」となり、その後法人化した日が「設立日」となります。法的・税務的に重要なのは「設立日」です。

この記事では、創業・設立・創立の違い、法的に設立日が重要な理由、個人事業と法人設立の手続き・費用まで税理士の視点で詳しく解説いたします。

創業・設立・創立の定義と違い

まずは「創業」「設立」「創立」それぞれの定義を正しく理解しましょう。

創業とは?事業を始めることを指す

「創業」とは、事業を始めることを意味します。個人事業主として事業を始めた場合も、法人として事業を始めた場合も、どちらも「創業」に該当します。

創業日は法的に明確な定義があるわけではなく、「実際に事業活動を始めた日」を指すのが一般的です。個人事業主であれば開業届に記載した開業日、法人であれば設立登記を行った日を創業日とするケースが多いです。

設立とは?法人登記によって会社を作ること

「設立」とは、法人登記によって会社を作ることを意味します。株式会社や合同会社などの法人を作る際に使用する言葉で、設立日は法務局に設立登記を申請した日となります。

個人事業主が事業を始める場合は「設立」とは言わず、「開業」と表現します。「設立」は法人格を持つ会社を作る場合にのみ使用する言葉です。

創立とは?組織や団体を初めて作ること

「創立」とは、組織や団体を初めて作ることを意味します。会社に限らず、学校や病院、NPOなどの組織を初めて立ち上げる際にも使用されます。

会社においては、「創業」と「創立」はほぼ同じ意味で使われることが多いですが、厳密には「創立」は組織を初めて作ることに重点を置いた表現です。

【比較表】創業・設立・創立の違い一覧

用語 | 意味 | 対象 | 使用例 |

|---|---|---|---|

創業 | 事業を始めること | 個人事業・法人どちらも | 「創業50年の老舗企業」 |

設立 | 法人登記すること | 法人のみ | 「設立10周年記念」 |

創立 | 組織を初めて作ること | 団体・組織全般 | 「創立100周年記念式典」 |

法的に重要なのは「設立日」である理由

企業にとって法的・税務的に重要なのは「創業日」ではなく「設立日」です。その理由を解説します。

設立日は登記申請日であり、登記完了日ではない

会社の設立日は、法務局に設立登記を申請した日です。登記が完了した日ではありません。

たとえば、4月1日に設立登記を申請し、登記が完了したのが4月5日だった場合、会社の設立日は4月1日となります。この日付が登記簿謄本に記載されます。

設立日によって法人住民税均等割の負担額が変わる

法人住民税の均等割は、会社が存在する月数に応じて課税されます。月数の計算では、1ヶ月未満の端数は切り捨てとなります。

設立日による税負担の違い(東京都、資本金1,000万円以下の場合)

たとえば、3月決算の会社で設立日が3月1日の場合と4月1日の場合では、事業年度に含まれる月数が異なり、均等割の負担額に差が出ます。

- 3月1日に設立(3月決算): 事業年度に3月が丸1ヶ月含まれる

- 4月1日に設立(3月決算): 翌年3月まで約12ヶ月となる

月初に設立することで、事業年度の月数を最大限に活用でき、結果として年間の均等割負担を効率化できます。

年末年始や土日・祝日には設立できない注意点

設立登記は法務局の開庁日にしか申請できません。土日・祝日、年末年始(12月29日〜1月3日)は法務局が閉まっているため、設立登記ができません。

「1月1日を設立日にしたい」と思っても、1月1日は祝日のため登記申請ができません。1月4日以降の最初の平日が設立日となります。

創業年と設立年が異なる企業の事例

多くの企業では、創業年と設立年が異なります。実際の企業事例を見てみましょう。

個人事業から法人化したケース

ファーストリテイリング(ユニクロ)

- 創業: 1949年(個人事業「メンズショップ小郡商事」として)

- 設立: 1963年(小郡商事株式会社として法人化)

- 株式会社ファーストリテイリングへの社名変更: 1991年

このように、創業から法人設立まで14年の差があります。個人事業で始めて、事業が成長してから法人化するパターンは非常に多いです。

歴史が長く正確な日付がわからないケース

高島屋

- 創業: 1831年(京都で古着・木綿商を開業)

- 設立: 1919年(株式会社髙島屋呉服店として法人化)

江戸時代に創業した老舗企業では、正確な創業日が不明なケースもあります。このような場合、「創業○○年」という表現を使い、歴史の長さをアピールすることが多いです。

創業年と設立年が一致する企業の特徴

創業年と設立年が一致するのは、最初から法人として事業を始めた場合です。

特徴

- 設立当初から法人格が必要だった(許認可事業など)

- 外部からの資金調達を前提としていた

- 複数人で共同創業した

スタートアップ企業や、最初から事業規模が大きい場合は、個人事業を経ずに最初から法人設立するケースが多いです。

創業と設立の正しい使い分け方

ビジネスシーンで「創業」と「設立」を正しく使い分ける方法を解説します。

歴史の長さをアピールするなら「創業○○年」を使う

企業の歴史の長さや伝統をアピールしたい場合は、「創業」を使います。

使用例

- 「創業100年の老舗」

- 「創業以来、品質にこだわり続けています」

- 「創業者の理念を受け継いで」

個人事業時代から数えることで、より長い歴史をアピールできます。

法的な場面や公式文書では「設立」を使う

契約書、登記簿、税務申告書など、法的・公式な場面では「設立」を使います。

使用例

- 「設立年月日: 令和○年○月○日」

- 「設立後10年以上の実績」

- 「会社設立に伴う届出書類」

法的に意味を持つのは設立日のため、公式文書では正確に「設立」と表現する必要があります。

周年記念はどちらを基準にすべきか?

周年記念をどちらの日付で祝うかは、企業の判断に委ねられます。

創業記念日を基準にするケース

- 歴史の長さを強調したい

- 創業者の功績を称えたい

- 個人事業時代からの顧客との関係を大切にしたい

設立記念日を基準にするケース

- 法人としてのスタートを重視したい

- 正確な日付が明確

- 株主総会など法的なイベントと合わせたい

どちらも「正解」はありません。企業のブランディング方針に合わせて選択してください。

類似用語との違い(起業・開業・独立)

「創業」「設立」と似た意味で使われる言葉についても整理しておきましょう。

起業:新しく事業を起こすこと

「起業」は、新しく事業を起こすことを意味します。「創業」とほぼ同じ意味で使われますが、特に新規事業を立ち上げるニュアンスが強い言葉です。

開業:個人事業主が事業を始めること

「開業」は、主に個人事業主が事業を始めることを意味します。「開業届」「開業届出書」など、個人事業主の手続きに使われる言葉です。

医師や弁護士などの士業が独立して事務所を構える場合も「開業」と表現します。

独立:組織から離れて自分で事業を始めること

「独立」は、会社員など組織に所属していた人が退職して自分で事業を始めることを意味します。「独立開業」という形で使われることが多いです。

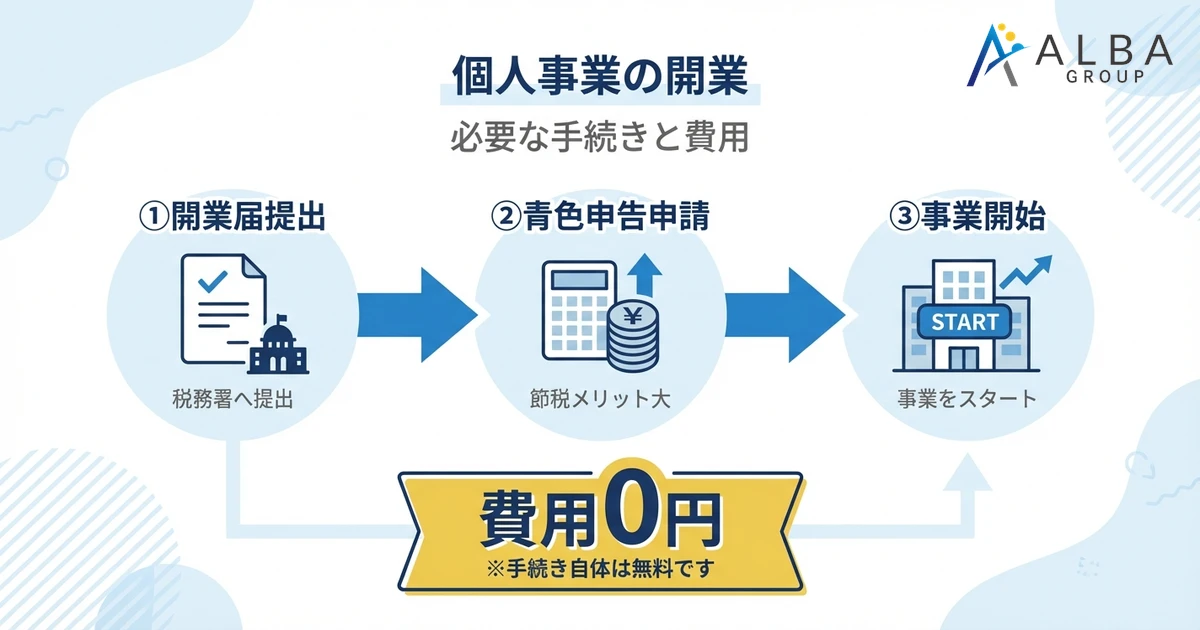

個人事業の創業に必要な手続きと費用

個人事業主として創業する場合の手続きと費用を解説します。

開業届の提出方法と期限

個人事業主として事業を始める場合、税務署に「個人事業の開業届出書」を提出します。

開業届の基本情報

- 提出先: 納税地を所轄する税務署

- 提出期限: 事業開始から1ヶ月以内

- 届出方法: 窓口持参、郵送、e-Tax

- 届出費用: 無料

開業届を提出しなくても罰則はありませんが、確定申告時に必要になるため、必ず提出しましょう。

青色申告承認申請書の提出

青色申告を選択すると、最大65万円の青色申告特別控除や、赤字の3年間繰越控除などの節税メリットが得られます。

青色申告承認申請書の基本情報

- 提出先: 納税地を所轄する税務署

- 提出期限: 開業日から2ヶ月以内(または3月15日まで)

- 届出費用: 無料

青色申告の申請を忘れると、その年は白色申告しかできなくなります。開業届と一緒に提出することをおすすめします。

個人事業の開業にかかる費用は実質ゼロ円

個人事業主の開業手続きにかかる費用は、実質的にゼロ円です。

必要な費用

- 開業届出書: 無料

- 青色申告承認申請書: 無料

- 印鑑: 既存の認印でOK

法人設立と比較すると、個人事業はコストをかけずに始められることが大きなメリットです。

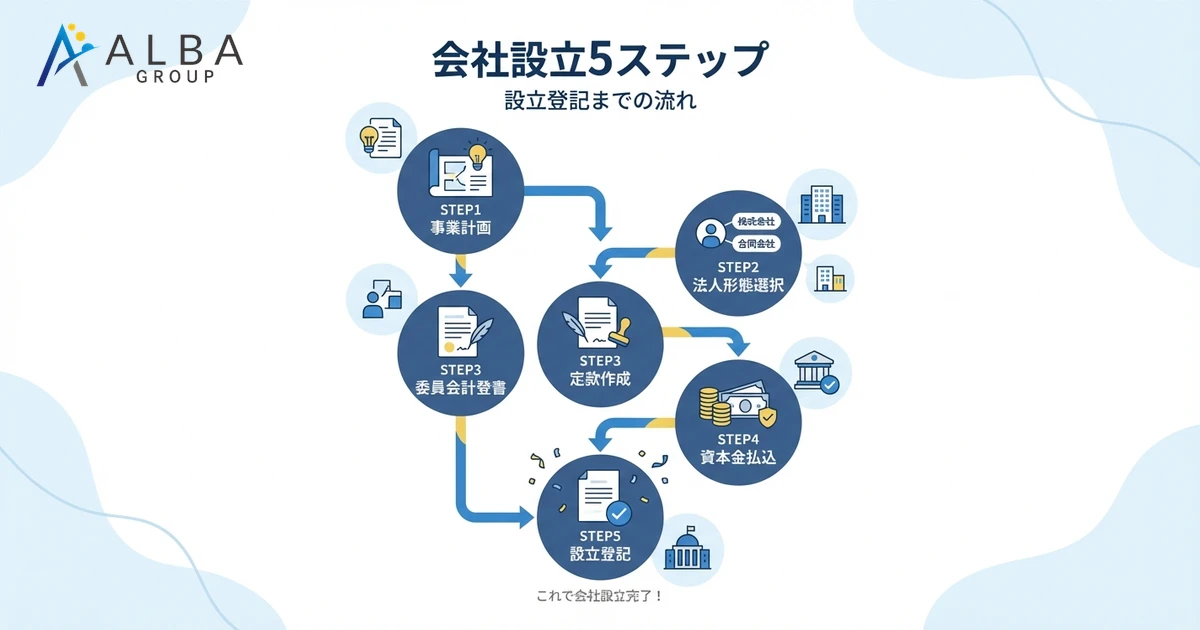

会社設立(法人化)の手続きと費用

法人として会社を設立する場合の手続きを5つのステップで解説します。

STEP1:事業計画書の作成

会社設立前に、事業計画書を作成しておくことをおすすめします。事業計画書は、創業融資を受ける際にも必要になります。

STEP2:法人形態の選択(株式会社・合同会社)

会社設立にあたり、株式会社と合同会社のどちらにするかを決めます。

項目 | 株式会社 | 合同会社 |

|---|---|---|

設立費用 | 約25万円 | 約10万円 |

社会的信用 | 高い | やや低い |

意思決定 | 株主総会が必要 | 柔軟 |

利益配分 | 出資比率に応じる | 自由に設定可能 |

STEP3:定款の作成と認証

定款とは、会社の基本ルールを定めた文書です。株式会社の場合は公証人の認証が必要です。

定款に記載する主な事項

- 商号(会社名)

- 事業目的

- 本店所在地

- 資本金の額

- 発起人の氏名・住所

STEP4:資本金の払込み

発起人が資本金を払い込みます。払込先は発起人個人の銀行口座で構いません。会社設立後に法人口座を開設し、資本金を移します。

STEP5:設立登記申請

法務局に設立登記を申請します。この申請日が会社の設立日となります。

会社設立にかかる費用の内訳

株式会社の設立費用(約25万円)

項目 | 費用 |

|---|---|

定款認証手数料 | 3〜5万円 |

定款印紙代 | 4万円(電子定款なら不要) |

登録免許税 | 15万円 |

登記事項証明書等 | 数千円 |

合計 | 約22〜25万円 |

合同会社の設立費用(約10万円)

項目 | 費用 |

|---|---|

定款認証 | 不要 |

定款印紙代 | 4万円(電子定款なら不要) |

登録免許税 | 6万円 |

登記事項証明書等 | 数千円 |

合計 | 約6〜10万円 |

創業時に活用できる支援制度

創業時にはさまざまな支援制度を活用できます。

日本政策金融公庫の創業融資(新規開業資金)

日本政策金融公庫では、新たに事業を始める方や創業後間もない方向けに「新規開業資金」を提供しています。2024年4月の制度改定により、さらに利用しやすい環境が整っています。

主な特徴

- 融資限度額: 最大7,200万円(うち運転資金4,800万円)

- 担保・保証人: 原則不要(無保証・無担保で利用可能です)

- 返済期間: 設備資金 20年以内 / 運転資金 10年以内(いずれも据置期間最大5年)

- 自己資金: 以前の「10分の1以上の自己資金要件」は撤廃されましたが、実際の審査では創業計画の妥当性と併せて確認されます。

自治体の創業支援補助金・助成金

各自治体では、創業者向けの補助金・助成金制度を設けています。東京都では「創業助成金」(最大400万円)などがあります。

※補助金・助成金の情報は2026年1月時点のものです。最新情報は公式サイトをご確認ください。

認定経営革新等支援機関のサポート

税理士や中小企業診断士などが「認定経営革新等支援機関」として、創業支援を行っています。経営相談や事業計画書の作成支援を受けられます。

よくある質問(FAQ)

Q1. 創業と設立はどちらが先ですか?

一般的には「創業」が先です。個人事業として創業した後、事業が成長してから法人を設立するケースが多いためです。ただし、最初から法人として創業する場合は、創業と設立が同時になります。

Q2. 創業記念日と設立記念日はどちらを祝うべきですか?

どちらを基準にするかは企業の判断に委ねられます。歴史の長さをアピールしたい場合は創業記念日、法人としての節目を祝いたい場合は設立記念日を基準にすることが多いです。

Q3. 個人事業のまま始めるべきか、最初から法人化すべきか?

売上規模や事業内容によります。年間所得が900万円を超える見込みであれば法人設立を検討するのが一般的な目安です。所得税の累進課税では、900万円を超えると税率が33%に上がり、法人税率(実効税率約25〜30%)と比較して法人化が有利になりやすいためです。

Q4. 会社設立の手続きは自分でできますか?

法的には自分で行うことも可能です。ただし、定款作成や登記手続きには専門知識が必要なため、司法書士に依頼するケースが多いです。税理士は登記手続きはできませんが、設立後の税務届出や税務相談をサポートします。

Q5. 設立日はいつに設定するのがお得ですか?

月初(1日)に設立するのがおすすめです。月初に設立することで、最初の事業年度を最大限に活用できます。なお、法人住民税均等割の月数計算では1ヶ月未満の端数は切り捨てとなります。また、年末年始や土日祝日は登記ができないため、これらの日を希望する場合は注意が必要です。

ALBA税理士法人の会社設立サポート

ALBA税理士法人では、創業・会社設立をトータルでサポートしております。

サポート内容

- 創業前の無料相談

- 法人化のタイミング判断

- 会社設立手続きのサポート(提携司法書士と連携)

- 創業融資の申請サポート

- 設立後の税務届出・会計サポート

※税理士は登記申請を直接代理することはできません(司法書士法により司法書士の独占業務)。ALBA税理士法人では、提携司法書士と連携して会社設立をサポートいたします。

初回相談は無料です。創業・会社設立をお考えの方は、お気軽にご相談ください。

まとめ

創業と会社設立の違いについて解説しました。

ポイントのまとめ

- 創業: 事業を始めること(個人・法人どちらも)

- 設立: 法人登記によって会社を作ること(法人のみ)

- 創立: 組織や団体を初めて作ること

法的に重要なのは設立日

- 設立日は登記申請日

- 設立日によって法人住民税の負担が変わる

- 月初に設立するのがおすすめ

手続きと費用

- 個人事業の開業: 実質0円

- 株式会社の設立: 約25万円

- 合同会社の設立: 約10万円

創業や会社設立に関するご相談は、ALBA税理士法人までお気軽にお問い合わせください。創業前から設立後まで、一貫してサポートいたします。