サラリーマンの会社設立完全ガイド|節税メリット・バレない方法・手続きの流れを税理士が解説

「副業の収入が増えてきたけど、会社設立で節税できるの?」「会社員でも本当に法人を作れるの?」「本業の会社にバレたらどうしよう…」

このような疑問や不安を持つサラリーマンの方は多いのではないでしょうか。結論から言えば、サラリーマンでも会社を設立することは法律上問題ありません。そして、適切なタイミングで法人化すれば、大きな節税効果を得られる可能性があります。

この記事では、税理士の視点からサラリーマンの会社設立について徹底解説します。節税できる4つのケース、本業にバレない対策、具体的な手続きの流れまで、副業で法人化を検討している方に必要な情報をすべてお伝えします。

サラリーマンでも会社を設立できるのか?

法律上は会社員でも法人を設立可能

結論から言えば、サラリーマンでも会社を設立することは法律上まったく問題ありません。会社法には「会社員は法人を設立してはならない」という規定はなく、誰でも会社を設立する権利があります。

実際に、副業として不動産投資を行うサラリーマンや、週末起業で事業を始めるサラリーマンの中には、節税目的で法人を設立している方が多くいます。

副業禁止規定がある場合の注意点

ただし、本業の会社の就業規則で副業が禁止されている場合は注意が必要です。

近年は副業解禁の流れがありますが、まだ副業を禁止している会社も少なくありません。副業禁止規定に違反した場合、懲戒処分の対象になる可能性があります。

会社設立を検討する前に、まず本業の就業規則を確認しましょう。副業禁止の場合でも、「競業避止」「利益相反」に該当しなければ黙認されるケースもありますが、リスクを理解した上で判断することが重要です。

家族を代表者にすることで本業にバレにくくする方法

本業の会社にバレることを避けたい場合、配偶者や家族を代表取締役にするという方法があります。

自分は株主(出資者)として関与し、代表者は家族にすることで、登記情報から自分の名前が直接出てこなくなります。ただし、実質的な経営者として活動している場合は、税務上のリスクもあるため、税理士に相談の上で判断しましょう。

サラリーマンが会社設立で節税できる4つのケース

ケース1:副業で「事業所得」がある場合(利益500万円以上が目安)

副業としてWebライター、プログラマー、コンサルタント、物販ビジネスなどを行い、年間の事業所得が500万円以上ある場合は、法人化による節税効果が期待できます。

個人の所得税は累進課税で最高45%(住民税10%を加えると55%)ですが、法人税は一定税率(中小法人は年800万円以下の部分が15%、超える部分が23.2%)です。所得が大きくなるほど、法人の方が税率が低くなります。

ケース2:不動産投資で「不動産所得」がある場合

不動産投資を行っているサラリーマンで、本業の給与所得と不動産所得の合計が700万円〜900万円を超える場合は、法人化を検討する価値があります。

法人で不動産を所有すれば、減価償却費の計上、修繕費の経費計上、家族への役員報酬による所得分散など、節税の選択肢が広がります。

ケース3:株・FXなどの資産運用で「所得」がある場合

株式投資やFXなどで継続的に利益を上げている場合も、法人化による節税効果が得られる場合があります。

特に、短期売買で大きな利益を上げている場合、個人では雑所得として総合課税(最高55%)になりますが、法人なら法人税率(最高23.2%)で済みます。

ケース4:相続税・贈与税対策として会社を設立する場合

将来の相続を見据えて、資産管理会社を設立するケースもあります。不動産や株式を法人名義にすることで、相続税の評価額を抑えたり、計画的に資産を移転したりすることが可能になります。

【注意】全てのサラリーマンが節税できるわけではない

ここで注意していただきたいのは、すべてのサラリーマンが法人化で節税できるわけではないということです。

法人化には設立費用(株式会社約25万円、合同会社約10万円)や年間維持費(法人住民税7万円、税理士費用など)がかかります。副業収入が少ない段階で法人化すると、かえって負担が増える可能性があります。

サラリーマンが会社設立するメリット

メリット1:法人税の適用で税率を抑えられる(最高税率23.2%)

個人の所得税は累進課税で最高45%ですが、法人税の実効税率は約23〜34%程度です。所得が大きくなるほど、法人の方が税負担を抑えられます。

メリット2:役員報酬を経費計上でき、給与所得控除も使える

法人から自分に役員報酬を支払うことで、法人の経費として計上できます。さらに、受け取った役員報酬には給与所得控除が適用されるため、二重に節税効果があります。

メリット3:家族への役員報酬で所得分散による節税

配偶者や家族を役員にして役員報酬を支払うことで、所得を分散し、家族全体での税負担を軽減できます。

メリット4:経費として計上できる範囲が広がる

法人では、社宅、出張旅費、福利厚生費など、個人事業主では認められにくい経費も計上しやすくなります。

メリット5:退職金を経費計上できる

法人なら、将来的に退職金を支給することで、大きな節税効果が得られます。退職金は分離課税で、税負担が軽減されます。

メリット6:赤字の繰越期間が10年に延長される

個人事業主の赤字繰越は3年ですが、法人は10年間繰り越すことができます。初年度に赤字が出ても、将来の黒字と相殺できます。

メリット7:社会的信用度が向上し、融資や取引に有利

法人は個人より社会的信用が高く、銀行融資や大企業との取引で有利になります。

メリット8:決算月を自分で決められる

個人事業主の確定申告は12月決算固定ですが、法人は決算月を自由に設定できます。繁忙期を避けた決算月を設定できるのは大きなメリットです。

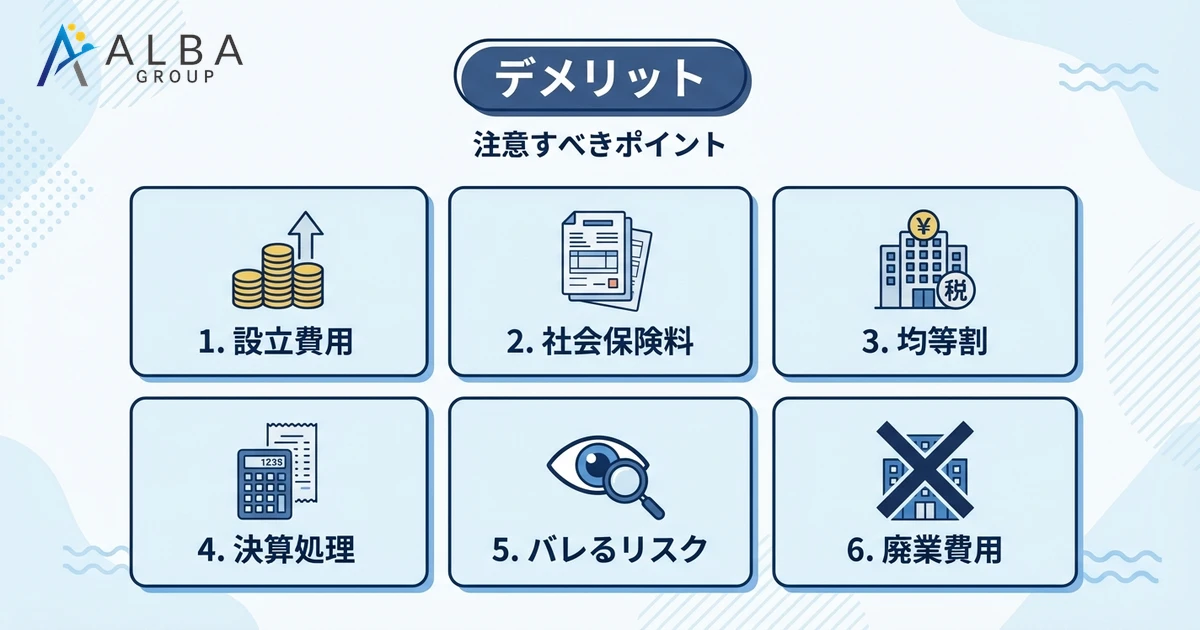

サラリーマンが会社設立するデメリット・注意点

デメリット1:会社設立・維持に費用がかかる

会社設立には、株式会社で約25万円、合同会社で約10万円の初期費用がかかります。また、年間の維持費として法人住民税の均等割(最低7万円)、税理士費用(年間20〜50万円程度)などが発生します。

デメリット2:社会保険料の負担が増える

法人から役員報酬を受け取る場合、社会保険への加入が必要です。本業の会社でも社会保険に加入しているため、場合によっては保険料の負担が増えます。

デメリット3:赤字でも法人住民税の均等割(年7万円)を納税

法人は赤字であっても、法人住民税の均等割として最低7万円程度を毎年納税する必要があります。

デメリット4:決算処理・確定申告が煩雑になる

法人の決算・税務申告は個人事業主より複雑で、専門知識が必要です。ほとんどの場合、税理士への依頼が必要になります。

デメリット5:本業の会社にバレるリスクがある

後述しますが、住民税の変動や登記情報の閲覧により、本業の会社に副業がバレるリスクがあります。

デメリット6:廃業時にも費用と手間がかかる

法人を廃業(解散・清算)する場合、登記手続きや届出が必要で、数万円の費用と手間がかかります。

サラリーマンが会社設立を検討すべきタイミング

タイミング1:副業の課税所得が500万円以上になったとき

副業の課税所得(収入−経費)が年間500万円以上になったら、法人化を検討する価値があります。所得税と法人税の税率差による節税効果が維持費を上回るラインです。

タイミング2:課税売上高が1,000万円を超えたとき

課税売上高が年間1,000万円を超えると、2年後から消費税の納税義務が発生します。このタイミングで法人化すれば、設立から最長2年間は消費税が免税になります。

タイミング3:不動産収入+本業が700〜900万円を超えたとき

本業の給与所得と不動産所得の合計が700万円〜900万円を超える場合、法人化による節税効果が期待できます。

タイミング4:社会的信用が必要な取引が増えてきたとき

大口の取引先から法人化を求められた場合や、銀行融資を受けたい場合は、節税効果に関わらず法人化を検討すべきです。

節税シミュレーションで法人化の効果を事前確認

法人化の判断は、個人の状況によって異なります。税理士に相談して、個別の節税シミュレーションを行うことをおすすめします。

サラリーマンの会社設立が本業にバレる原因と対策

バレる原因1:住民税の金額変動で経理担当者に気づかれる

最も多いバレるパターンは、住民税の金額変動です。副業で所得が増えると住民税が増え、本業の給与から天引きされる住民税額が他の社員より高くなります。経理担当者がこれに気づいてバレるケースがあります。

バレる原因2:役員報酬を受け取ることで発覚

法人から役員報酬を受け取ると、給与所得が増えます。この情報が市区町村を経由して本業の会社に通知される可能性があります。

バレる原因3:同僚に話す・SNSで公開してしまう

意外と多いのが、自分で話してしまうケースです。副業がうまくいくと嬉しくなって同僚に話したり、SNSで公開したりして発覚することがあります。

バレる原因4:登記情報を調べられる

法人の登記情報は誰でも閲覧できます。本業の会社が従業員の名前で登記情報を検索すれば、役員就任が発覚する可能性があります。

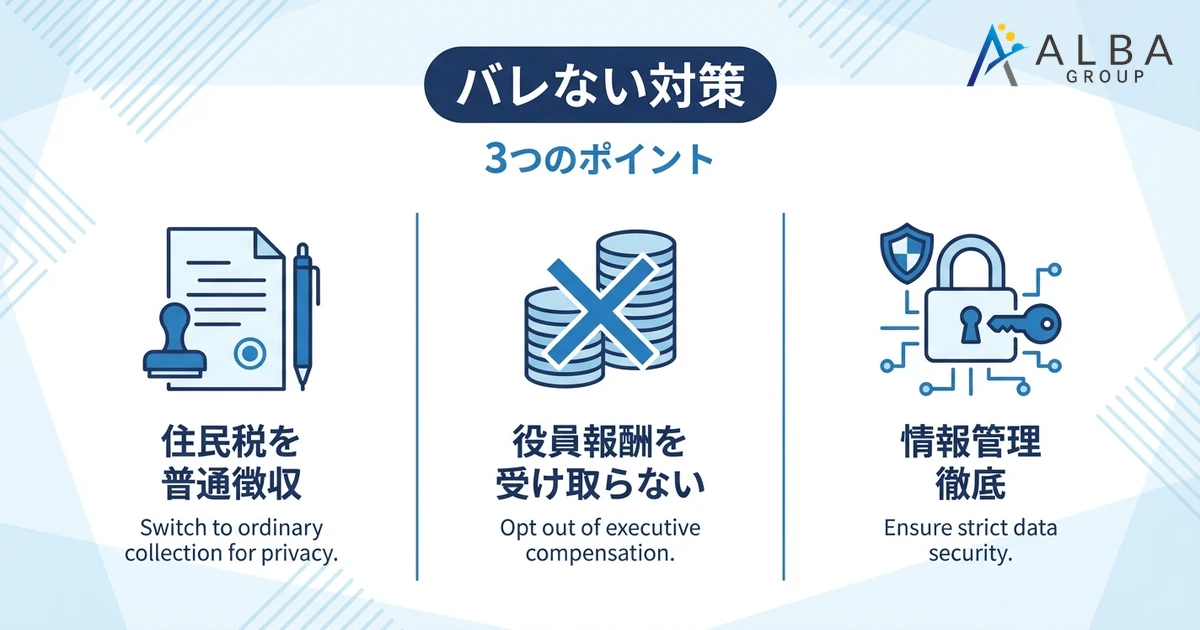

バレない対策1:住民税を「普通徴収」にする

確定申告時に、住民税の徴収方法を「普通徴収(自分で納付)」に選択することで、本業の給与から天引きされる住民税額に副業分が含まれなくなります。ただし、自治体によっては特別徴収(給与天引き)しか認めないケースもあります。

バレない対策2:役員報酬を受け取らない(配偶者を代表者に)

自分は株主のみで、配偶者を代表取締役にして役員報酬を支払う方法があります。自分は役員報酬を受け取らなければ、給与所得が増えず、バレにくくなります。

バレない対策3:情報管理を徹底する

SNSでの発信は控え、同僚にも話さないようにしましょう。名刺や会社ウェブサイトに顔写真を掲載しないことも有効です。

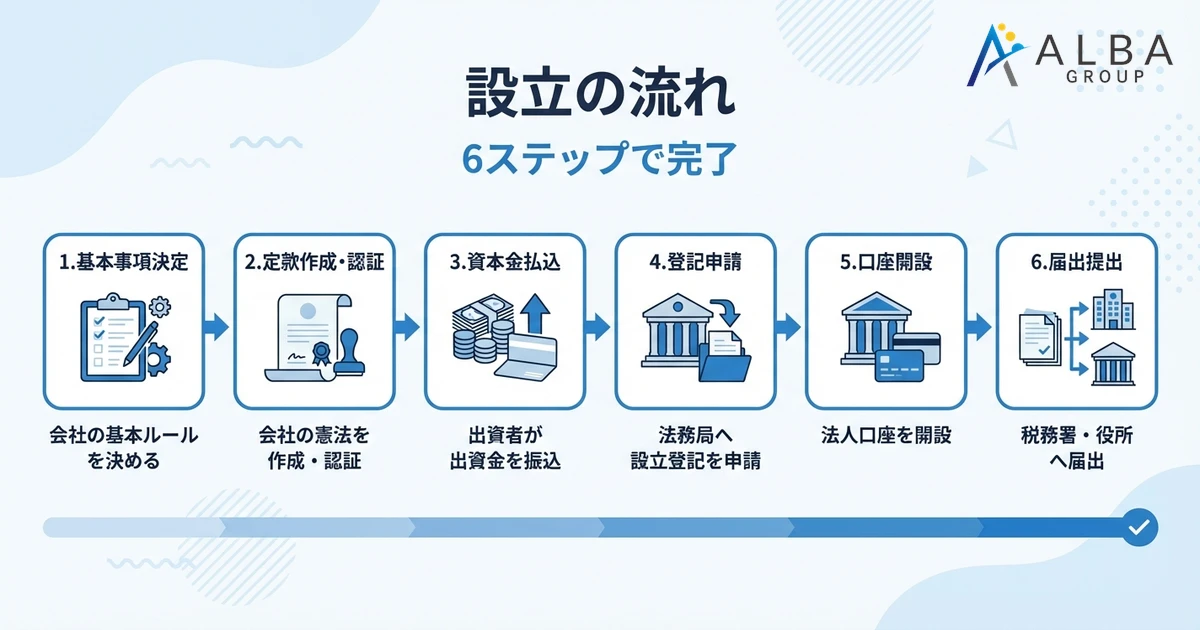

サラリーマンの会社設立手続きの流れ(6ステップ)

STEP1:会社の基本事項を決める

商号(会社名)、事業目的、本店所在地、資本金、決算月、役員構成を決めます。

STEP2:定款を作成し、公証役場で認証を受ける

定款を作成し、株式会社の場合は公証役場で認証を受けます。電子定款を利用すれば印紙代4万円を節約できます。合同会社は定款認証が不要です。

STEP3:資本金を発起人の口座に払い込む

発起人名義の個人口座に資本金を払い込み、払込証明書を作成します。

STEP4:登記書類を作成し、法務局に申請する

登記申請書、就任承諾書などの書類を作成し、法務局に提出します。登録免許税(株式会社15万円、合同会社6万円)を納付します。

STEP5:法人口座を開設する(ネット銀行が便利)

登記完了後、法人名義の銀行口座を開設します。サラリーマンは平日の銀行窓口訪問が難しいため、ネット銀行がおすすめです。

STEP6:税務署・年金事務所・都道府県税事務所に届出

法人設立届出書、青色申告承認申請書などを税務署に提出します。役員報酬を受け取る場合は、年金事務所への届出も必要です。

株式会社と合同会社、サラリーマンにはどちらがおすすめ?

株式会社のメリット・デメリット

メリット:社会的信用が高い、将来的な資金調達に有利

デメリット:設立費用が高い(約25万円)、役員任期の更新手続きが必要

合同会社のメリット・デメリット

メリット:設立費用が安い(約10万円)、定款認証不要、役員任期なし

デメリット:知名度がやや低い、株式上場ができない

副業サラリーマンには合同会社がおすすめな理由

副業目的で会社を設立するサラリーマンには、合同会社がおすすめです。

理由は以下の通りです:

- 設立費用が約15万円安い

- 定款認証が不要で手続きが簡単

- 役員任期の更新手続きが不要

- 節税効果は株式会社と同じ

将来的に株式会社へ移行することも可能

事業が拡大して株式会社のメリットが必要になったら、合同会社から株式会社へ組織変更することも可能です。

マイクロ法人とは?サラリーマンに向いている理由

マイクロ法人の定義と特徴

マイクロ法人とは、従業員を雇わず、最小限のコストで運営する小規模な法人のことです。一人社長、または配偶者のみを役員とするケースが多いです。

マイクロ法人のメリット

- 最小限のコストで法人化できる

- 節税効果を得られる

- 個人事業主との二刀流も可能(所得を分散)

マイクロ法人のデメリット

- 社会保険料の負担が発生

- 法人住民税の均等割(7万円)が必要

- 税理士費用がかかる

マイクロ法人設立のタイミング

副業所得が年間300万円〜500万円程度になったら、マイクロ法人の設立を検討する価値があります。

サラリーマンが会社設立する際によくある質問(FAQ)

Q1:副業禁止の会社に勤めていても会社設立できますか?

法律上は可能ですが、就業規則に違反するリスクがあります。就業規則を確認し、リスクを理解した上で判断してください。

Q2:副業で法人化したら会社にバレますか?

対策を取らなければバレるリスクがあります。住民税を普通徴収にする、役員報酬を受け取らないなどの対策が有効です。

Q3:会社設立に必要な費用はいくらですか?

株式会社で約25万円、合同会社で約10万円です。加えて、年間維持費として税理士費用や法人住民税がかかります。

Q4:個人事業主と法人、どちらが有利ですか?

課税所得500万円以上なら法人が有利になる傾向があります。ただし、維持費を考慮した個別シミュレーションが必要です。

Q5:家族を役員にすることはできますか?

可能です。配偶者を役員にして役員報酬を支払えば、所得分散による節税効果が得られます。

Q6:社会保険への加入は必須ですか?

役員報酬を受け取る場合は、社会保険への加入が義務付けられています。

Q7:会社設立後の税理士費用はどのくらいかかりますか?

月額2〜5万円程度、決算申告で10〜30万円程度が相場です。法人の規模や依頼内容によって異なります。

Q8:消費税の免税期間は設立後2年間ですか?

資本金1,000万円未満で設立すれば、原則として設立から2年間は消費税が免税になります。ただし、特定期間の売上が1,000万円を超える場合は2年目から課税される可能性があります。

サラリーマンの会社設立をALBA税理士法人がサポート

会社設立から税務申告までワンストップ対応

ALBA税理士法人では、会社設立の手続きから設立後の税務顧問まで、ワンストップでサポートしています。

節税シミュレーションで法人化の効果を事前診断

法人化すべきかどうか迷っている方には、個別の節税シミュレーションを提供しています。維持費を考慮した上で、実質的なメリットがあるかどうかを診断します。

副業バレ対策も含めた総合的なアドバイス

住民税の普通徴収、役員報酬の設定方法、家族の役員就任など、本業にバレないための対策も含めてアドバイスいたします。

初回相談無料・オンライン対応可

サラリーマンの方が相談しやすいよう、初回相談は無料で、オンライン対応も可能です。お気軽にお問い合わせください。

まとめ:サラリーマンの会社設立は適切なタイミングと専門家のサポートが重要

サラリーマンでも会社を設立することは法律上問題なく、適切なタイミングで法人化すれば大きな節税効果を得られます。

法人化を検討すべきタイミング: - 副業の課税所得が500万円以上 - 課税売上高が1,000万円を超えそう - 不動産所得+給与所得が700万円〜900万円以上

注意すべきポイント: - 本業の就業規則を確認する - 住民税の普通徴収など、バレない対策を取る - 維持費を考慮した節税シミュレーションを行う

法人化の判断は個人の状況によって異なります。ALBA税理士法人では、サラリーマンの会社設立を多数サポートしてきた実績があります。法人化を検討している方は、ぜひ一度ご相談ください。