会社設立による節税メリット9選!法人化すべきタイミングと節税効果を税理士が解説

「個人事業主のままでいいのか、それとも会社を設立したほうがいいのか」「法人化すると本当に税金は安くなるのか」と悩んでいる方は多いのではないでしょうか。

会社設立による節税効果は確かに存在します。法人税率と所得税率の違い、役員報酬による所得分散、経費として認められる範囲の拡大など、法人化することでさまざまな節税メリットを得ることができます。ただし、すべての人にとって法人化が有利になるわけではありません。売上規模や事業内容によっては、個人事業主のままのほうが有利なケースもあります。

この記事では、会社設立による9つの節税メリット、個人事業主と法人の税金比較シミュレーション、法人化すべきタイミングの判断基準、そして会社設立後に実践できる節税対策まで詳しく解説いたします。

会社設立で節税できる理由とは?

まずは、なぜ会社を設立すると節税できるのか、その基本的な仕組みを理解しましょう。

法人税と所得税の税率の違い

個人事業主の所得には所得税が課税されます。所得税は累進課税制度を採用しており、所得が増えるほど税率が上がる仕組みです。所得税の最高税率は45%で、住民税10%を加えると最大55%の税率がかかります。

一方、法人の所得には法人税が課税されます。法人税の税率は、中小法人の場合、所得800万円以下の部分は15%、800万円超の部分は23.2%です。つまり、所得が一定額を超えると、法人税のほうが所得税よりも税率が低くなるのです。

所得税の税率(2024年現在)

課税所得 | 税率 | 控除額 |

|---|---|---|

195万円以下 | 5% | 0円 |

195万円超〜330万円以下 | 10% | 9.75万円 |

330万円超〜695万円以下 | 20% | 42.75万円 |

695万円超〜900万円以下 | 23% | 63.6万円 |

900万円超〜1,800万円以下 | 33% | 153.6万円 |

1,800万円超〜4,000万円以下 | 40% | 279.6万円 |

4,000万円超 | 45% | 479.6万円 |

経費として認められる範囲の拡大

法人になると、経費として認められる範囲が大幅に広がります。個人事業主では経費として認められにくい支出も、法人であれば経費計上できるケースがあります。

法人で経費にできる主な項目

- 役員報酬(自分への給与)

- 社宅家賃(自宅を社宅扱いにした場合)

- 出張日当(出張旅費規程に基づく支給)

- 生命保険料(一定の条件を満たすもの)

- 福利厚生費(従業員・役員の福利厚生のための支出)

給与所得控除を活用できる仕組み

個人事業主の場合、事業所得に対して直接所得税が課税されます。一方、法人を設立して自分に役員報酬を支払う場合、その役員報酬は「給与所得」として扱われ、給与所得控除を受けることができます。

給与所得控除とは、給与収入から一定額を差し引くことができる制度です。たとえば、年収800万円の場合、給与所得控除は190万円となります。この控除があることで、実質的に課税所得を減らすことができるのです。

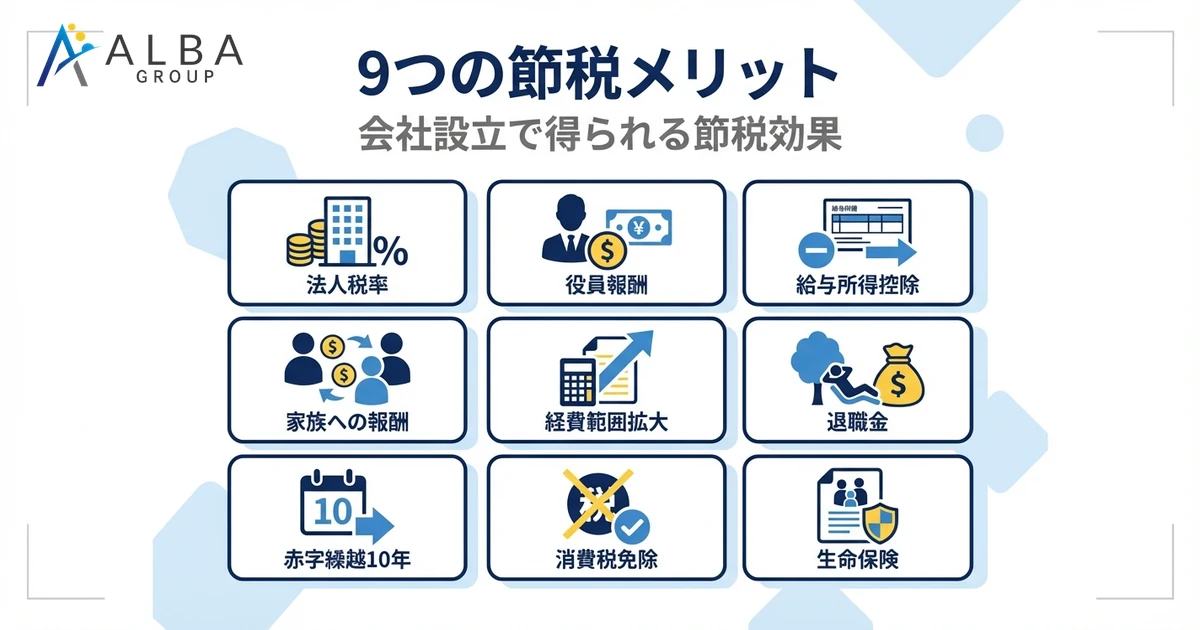

会社設立による9つの節税メリット

会社設立によって得られる具体的な節税メリットを9つ紹介します。

1. 法人税率の適用で税負担を軽減できる

前述のとおり、法人税の税率は所得税に比べて低い水準に設定されています。中小法人の場合、所得800万円以下の部分は15%、800万円超の部分は23.2%です。

個人事業主として年間1,000万円の所得がある場合、所得税・住民税だけで約280万円かかります。一方、法人として同じ所得がある場合、法人税・住民税・事業税を合わせても約210万円程度に抑えられる可能性があります。

2. 役員報酬の支給で所得を分散できる

法人を設立すると、自分に対して役員報酬を支給することができます。役員報酬は法人の経費となるため、法人の所得を減らすことができます。

さらに、役員報酬として受け取った金額には給与所得控除が適用されるため、個人の所得税も軽減されます。法人と個人の両方で節税効果が得られるのです。

3. 給与所得控除を活用して税額を抑えられる

給与所得控除は、給与収入に応じて自動的に適用される控除です。個人事業主にはこの控除がありませんが、法人から役員報酬を受け取る場合は適用されます。

給与所得控除の額(2024年現在)

給与収入 | 給与所得控除 |

|---|---|

180万円以下 | 収入×40%-10万円(最低55万円) |

180万円超〜360万円以下 | 収入×30%+8万円 |

360万円超〜660万円以下 | 収入×20%+44万円 |

660万円超〜850万円以下 | 収入×10%+110万円 |

850万円超 | 195万円(上限) |

4. 家族への役員報酬支給で所得分散が可能

配偶者や親族を役員にして役員報酬を支給することで、家族全体の所得を分散させることができます。

たとえば、年間800万円の所得を自分だけで受け取る場合と、自分と配偶者で400万円ずつに分けて受け取る場合を比較すると、所得税の累進税率の影響で後者のほうが税負担が軽くなります。

ただし、役員として実際に業務に従事していることが条件です。実態のない役員報酬は税務調査で否認される可能性があります。

5. 経費として認められる範囲が大幅に広がる

法人になると、以下のような支出を経費として計上できるようになります。

法人特有の経費

- 社宅家賃: 自宅を会社名義で借りて社宅扱いにすると、家賃の50〜80%程度を経費にできる

- 出張日当: 出張旅費規程を作成すれば、出張日当を経費として支給できる

- 福利厚生費: 社員旅行、慶弔見舞金、健康診断費用など

- 役員退職金: 将来の退職金を経費として積み立てられる

6. 退職金の支給で節税できる

法人の役員が退職する際に支給される退職金は、法人の経費となります。さらに、退職金を受け取る側にも税制上の優遇措置があります。

退職金は「退職所得」として課税されますが、退職所得控除が適用され、さらに課税対象は控除後の金額の2分の1となります。通常の給与所得よりも大幅に税負担が軽減されるのです。

退職所得控除

- 勤続年数20年以下: 40万円×勤続年数(最低80万円)

- 勤続年数20年超: 800万円+70万円×(勤続年数-20年)

7. 赤字の繰越控除が最大10年間可能

事業で赤字(欠損金)が発生した場合、その赤字を翌年以降に繰り越して、将来の黒字と相殺することができます。

個人事業主の場合、この繰越控除は3年間に限られますが、法人の場合は最大10年間繰り越すことが可能です。創業期に赤字が続いても、将来黒字化したときに過去の赤字と相殺できるため、節税効果が高まります。

8. 消費税の免税事業者になれる(最大2年間)

資本金1,000万円未満で会社を設立すると、設立1期目は原則として消費税の免税事業者となります。さらに、一定の条件を満たせば2期目も免税となります。

消費税免税の条件

- 資本金が1,000万円未満であること

- 特定期間(前事業年度の上半期)の課税売上高が1,000万円以下、または給与支払額が1,000万円以下であること

個人事業主から法人成りする場合、消費税の課税事業者になるタイミングをずらすことができるため、この免税メリットを活用するケースも多いです。

9. 生命保険料を経費計上できる

法人が役員を被保険者として生命保険に加入する場合、一定の条件のもとで保険料を経費計上できます。個人事業主の場合は生命保険料控除として最大4万円(一般生命保険料控除)しか控除できませんが、法人の場合は保険料の全額または一部を経費にできます。

ただし、2019年の税制改正により、経費算入できる割合に制限が設けられています。保険の種類や解約返戻率によって経費算入できる割合が異なるため、加入前に税理士に相談することをおすすめします。

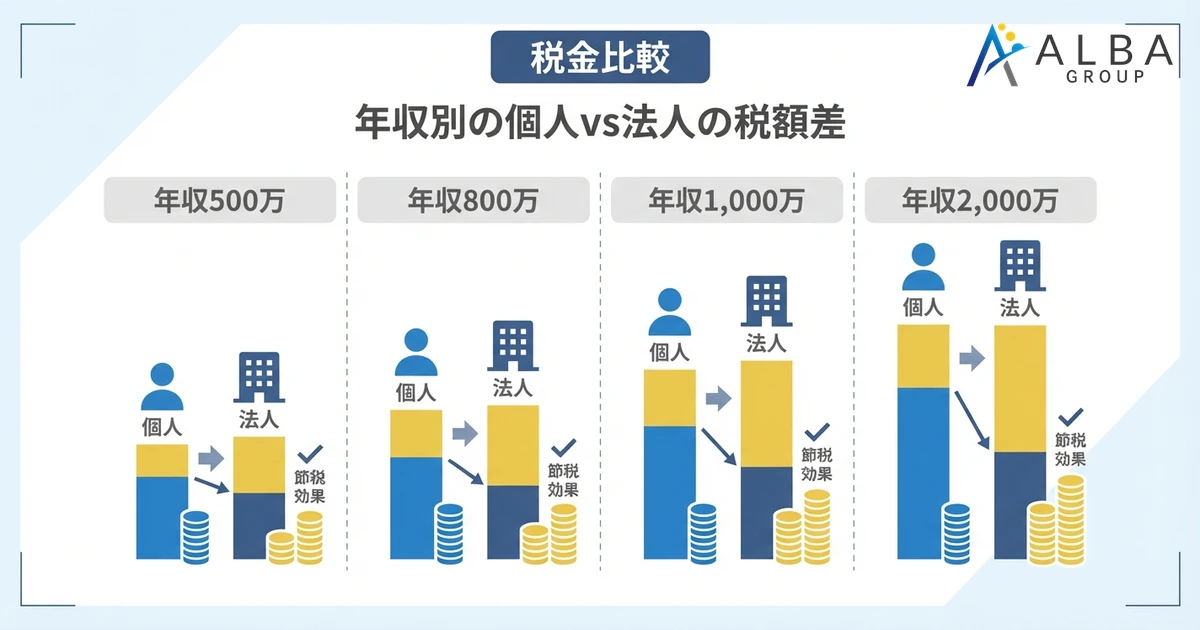

個人事業主と法人の税金比較シミュレーション

実際にどれくらい税金が変わるのか、年収別にシミュレーションしてみましょう。以下は、個人事業主と法人(社長1人)の税負担を比較したものです。

年収500万円の場合の税額比較

項目 | 個人事業主 | 法人(役員報酬500万円) |

|---|---|---|

所得税・住民税 | 約62万円 | 約42万円 |

法人税等 | なし | 約7万円 |

社会保険料 | 約60万円(国保・年金) | 約75万円 |

合計 | 約122万円 | 約124万円 |

年収500万円の場合、税金・社会保険料の合計はほぼ同じです。ただし、法人の場合は将来の退職金積立や経費の幅が広がるメリットがあります。

年収800万円の場合の税額比較

項目 | 個人事業主 | 法人(役員報酬800万円) |

|---|---|---|

所得税・住民税 | 約140万円 | 約93万円 |

法人税等 | なし | 約7万円 |

社会保険料 | 約92万円 | 約120万円 |

合計 | 約232万円 | 約220万円 |

年収800万円になると、法人のほうが約12万円有利になります。

年収1,000万円の場合の税額比較

項目 | 個人事業主 | 法人(役員報酬1,000万円) |

|---|---|---|

所得税・住民税 | 約206万円 | 約137万円 |

法人税等 | なし | 約7万円 |

社会保険料 | 約98万円 | 約150万円 |

合計 | 約304万円 | 約294万円 |

年収1,000万円では、法人のほうが約10万円有利です。さらに、役員報酬の設定を工夫すれば、より節税効果を高められます。

年収2,000万円の場合の税額比較

項目 | 個人事業主 | 法人(役員報酬1,200万円+法人利益800万円) |

|---|---|---|

所得税・住民税 | 約530万円 | 約215万円 |

法人税等 | なし | 約175万円 |

社会保険料 | 約98万円 | 約180万円 |

合計 | 約628万円 | 約570万円 |

年収2,000万円では、法人のほうが約58万円有利です。所得が大きくなるほど、法人化のメリットが顕著になります。

※上記は概算です。実際の税額は個人の状況により異なります。詳しくは税理士にご相談ください。

会社設立すべきタイミングと判断基準

法人化のメリットは理解できても、「いつ法人化すべきか」という判断は難しいものです。ここでは、法人化のタイミングを判断するための基準を解説します。

年収・所得から見た法人化の目安

一般的に、年間の事業所得が600万円〜800万円を超えると、法人化を検討すべきタイミングと言われています。

ただし、この金額はあくまで目安です。事業内容、家族構成、将来の事業計画などによって最適なタイミングは異なります。

法人化を検討すべき所得の目安

- 年間所得600万円以上: 法人化のメリットが出始める

- 年間所得800万円以上: 法人化のメリットが明確になる

- 年間所得1,000万円以上: 法人化しないと損する可能性が高い

消費税の課税事業者になるタイミング

個人事業主として2年前の売上が1,000万円を超えると、消費税の課税事業者になります。このタイミングで法人成りすると、新たに設立した法人は設立1〜2期目は免税事業者になれる可能性があります。

消費税は売上の10%程度になることもあるため、最大2年間の免税期間は大きなメリットです。

副業の事業所得が600万円を超えたとき

サラリーマンの副業で事業所得が600万円を超えると、法人化のメリットが出てきます。副業所得に対する所得税・住民税を抑えられるだけでなく、経費の幅も広がります。

相続税対策を考え始めたとき

資産が増えてきて相続税が気になる場合、法人を活用した相続税対策が有効です。法人に資産を移転することで、相続財産の評価額を抑えたり、後継者への資産移転をスムーズに行えたりします。

社会的信用を得たいとき

取引先や金融機関との関係で、法人格が必要になることがあります。大企業との取引では法人でないと契約できないケースもあります。また、銀行融資を受ける際も、法人のほうが信用力が高いと評価されることが多いです。

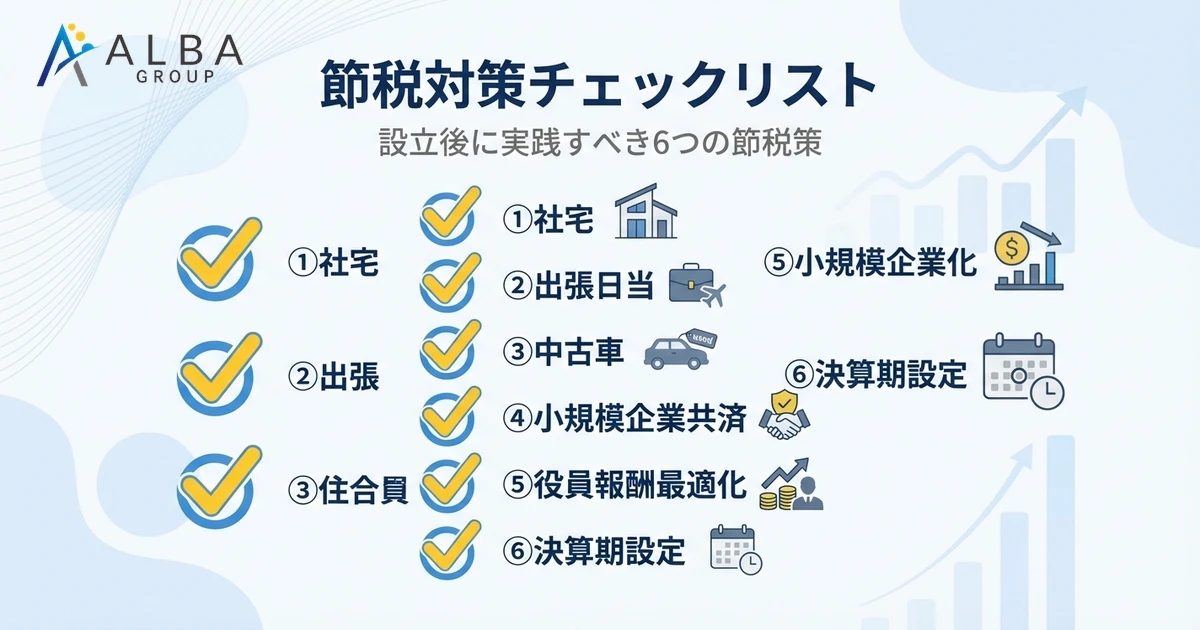

会社設立後に実践できる節税対策

会社設立後に実践できる具体的な節税対策を紹介します。

自宅を社宅扱いにして家賃を経費化する

自宅を会社名義で借り、社宅として役員に貸し出す形にすると、家賃の50〜80%程度を経費にできます。

社宅の条件

- 会社が賃貸契約の当事者になること

- 役員は一定額の家賃を会社に支払うこと(賃貸料相当額)

- 賃貸料相当額は、固定資産税評価額をもとに計算

出張旅費規程を作成して日当を支給する

出張旅費規程を作成し、出張時に日当を支給することで、経費を増やすことができます。日当は実費精算ではないため、領収書がなくても経費として認められます。

日当の相場

- 国内日帰り出張: 3,000円〜5,000円

- 国内宿泊出張: 5,000円〜10,000円

- 海外出張: 10,000円〜30,000円

日当は役員の所得税・住民税が非課税のため、役員報酬で支払うよりも税負担が軽くなります。

中古車を社用車として購入し減価償却する

社用車を購入する場合、中古車を選ぶと節税効果が高まります。中古車は新車よりも耐用年数が短いため、短期間で減価償却できるからです。

中古車の耐用年数(例:普通自動車)

- 新車: 6年

- 4年落ち中古車: 2年

4年落ちの中古車であれば、購入初年度に購入価格のほぼ全額を経費にできる可能性があります(定率法の場合)。

小規模企業共済や倒産防止共済に加入する

小規模企業共済は、経営者のための退職金積立制度です。掛金は全額所得控除となり、年間最大84万円まで節税できます。

経営セーフティ共済(倒産防止共済)は、取引先の倒産に備える共済制度です。掛金は全額経費となり、年間最大240万円まで積み立てられます。800万円に達するまで積み立て可能で、40ヶ月以上継続すれば解約時に掛金全額が戻ってきます。

役員報酬の金額を最適化する

役員報酬は、法人の利益と個人の所得税のバランスを見て最適化することが重要です。役員報酬が高すぎると個人の所得税・社会保険料が増え、低すぎると法人税が増えます。

最適な役員報酬の金額は、法人の利益水準や社会保険料の負担を考慮して決める必要があります。税理士に相談して、シミュレーションを行うことをおすすめします。

決算期を戦略的に設定する

決算期は自由に設定できます。一般的に、以下の点を考慮して決算期を決めます。

決算期設定のポイント

- 売上のピークが過ぎた月を決算期にする(利益が読みやすい)

- 繁忙期を避ける(決算処理の時間を確保)

- 消費税の免税期間を最大化する(設立日から離れた月にする)

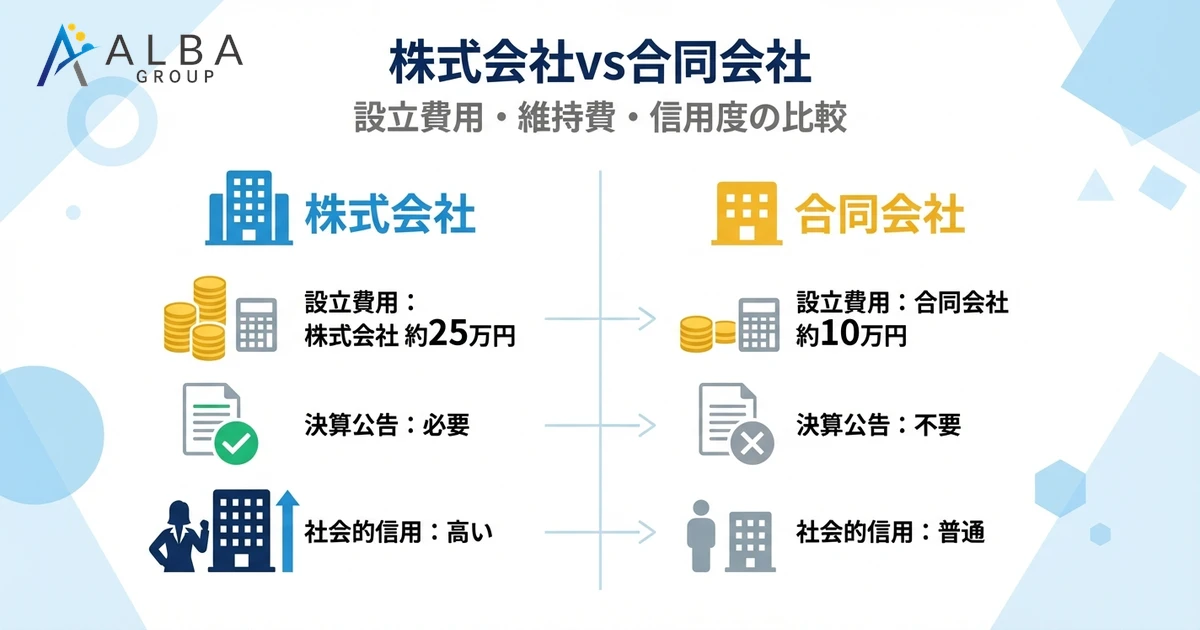

株式会社と合同会社の選択基準

会社を設立する際、株式会社と合同会社のどちらを選ぶか迷う方も多いです。それぞれの特徴を比較してみましょう。

設立費用とランニングコストの違い

項目 | 株式会社 | 合同会社 |

|---|---|---|

定款認証手数料 | 3〜5万円 | 不要 |

定款印紙代 | 4万円(電子定款なら不要) | 4万円(電子定款なら不要) |

登録免許税 | 15万円 | 6万円 |

設立費用合計 | 約22〜25万円 | 約6〜10万円 |

決算公告費用 | 必要(年1回) | 不要 |

役員の任期更新 | 必要(最長10年) | 不要 |

合同会社は株式会社に比べて設立費用が約15万円安く、ランニングコストも低く抑えられます。

節税効果の違いはあるのか?

株式会社と合同会社で、税制上の違いはほとんどありません。法人税率も経費の範囲も同じです。節税の観点では、どちらを選んでも大きな差はありません。

社会的信用度と資金調達の違い

社会的信用度は、一般的に株式会社のほうが高いとされています。特に、大企業との取引や銀行融資を受ける際は、株式会社のほうが有利なケースがあります。

また、将来的に出資を受けて事業を拡大したい場合は、株式会社を選んでおくべきです。合同会社では株式発行ができないため、ベンチャーキャピタルからの投資を受けにくくなります。

合同会社がおすすめのケース

以下のようなケースでは、合同会社がおすすめです。

合同会社が向いているケース

- 設立費用を抑えたい

- 1人または少人数で経営する予定

- 外部からの資金調達を予定していない

- BtoC事業で会社名が前面に出ない

- 不動産管理会社など、対外的な信用が問われにくい事業

サラリーマンが副業で会社設立する場合の節税効果

サラリーマンが副業で会社を設立するケースも増えています。ここでは、サラリーマンの副業法人化について解説します。

サラリーマンが会社設立で節税できる4つのケース

- 副業所得がある場合: 副業の所得が600万円を超えると法人化のメリットが出る

- 不動産投資による所得がある場合: 不動産所得が一定額を超えると法人化が有利

- 資産運用で所得がある場合: 投資による所得を法人で受けて節税

- 相続税対策をしたい場合: 法人を使った相続税対策

副業所得がある場合の節税メリット

副業の所得は、給与所得と合算して総合課税されます。給与所得が高い人ほど、副業所得にかかる税率も高くなります。

副業を法人化すると、副業の所得を法人の所得として分離できます。法人税率は所得税の累進税率よりも低いため、節税効果が得られます。

不動産投資による所得がある場合

不動産投資の所得が年間1,000万円を超えると、法人化を検討すべきタイミングです。不動産管理会社を設立し、不動産を法人に移転することで、所得分散や相続税対策が可能になります。

会社にばれるリスクと対策

副業で会社を設立した場合、住民税の通知から勤務先にばれる可能性があります。

対策方法

- 役員報酬を受け取らない(法人の利益として留保する)

- 住民税を「普通徴収」に切り替える(副業分のみ自分で納付)

- 家族を代表者にする(自分は株主のみになる)

副業禁止規定への対応方法

就業規則で副業が禁止されている場合でも、投資目的の資産管理会社であれば問題にならないケースもあります。ただし、会社によって対応が異なるため、事前に人事部門に確認することをおすすめします。

会社設立による節税のデメリットと注意点

法人化のメリットばかりを見ていると、思わぬ落とし穴にはまることがあります。デメリットもしっかり理解しておきましょう。

会社設立に20万円以上のコストがかかる

会社設立には、最低でも以下の費用がかかります。

- 株式会社: 約22〜25万円

- 合同会社: 約6〜10万円

さらに、司法書士に依頼する場合は5〜10万円程度の報酬が必要です。

赤字でも法人住民税(年間7万円)が発生する

法人は、赤字でも法人住民税の均等割を納付しなければなりません。東京都の場合、資本金1,000万円以下の法人で年間約7万円です。

個人事業主であれば、赤字の年は住民税も軽減されますが、法人は赤字でも毎年7万円程度の税負担が発生します。

社会保険への加入義務が生じる

法人を設立すると、役員1人でも社会保険(健康保険・厚生年金)への加入が義務付けられます。社会保険料は役員報酬の約30%で、半分は法人負担、半分は個人負担です。

国民健康保険・国民年金よりも保険料が高くなるケースが多いため、社会保険料の負担増を考慮する必要があります。

決算・税務申告の事務負担が増える

法人は、個人事業主よりも複雑な会計処理と税務申告が必要です。決算書の作成、法人税申告書の作成、消費税申告など、事務負担が大幅に増えます。

多くの場合、税理士に依頼することになり、年間30〜50万円程度の顧問料が発生します。

期待したほど節税効果が出ないケース

以下のようなケースでは、法人化しても期待したほど節税効果が出ない可能性があります。

- 売上が年間500万円未満

- 経費がほとんどない業種

- 外注費の比率が高い(仕入が多い業種)

- 社会保険料の負担増が大きい

売上が年間500万円未満の場合は損する可能性

売上が年間500万円未満の場合、法人化によるコスト増(設立費用、法人住民税、社会保険料、税理士費用)が節税効果を上回る可能性が高いです。

このような場合は、個人事業主のまま事業を成長させ、売上が一定水準に達してから法人化を検討するのが賢明です。

会社設立で節税効果を最大化する実務ポイント

会社設立時に押さえておくべき実務ポイントを解説します。

創業時にやるべき節税対策チェックリスト

会社設立時には、以下の対策を確実に実施しましょう。

- [ ] 青色申告承認申請書を3ヶ月以内に提出

- [ ] 資本金を1,000万円未満に設定

- [ ] 開業前の領収書・レシートを保管

- [ ] 決算期を戦略的に設定

- [ ] 社宅規程の整備を検討

- [ ] 出張旅費規程の作成を検討

青色申告承認申請書の提出(3ヶ月以内厳守)

法人が青色申告の適用を受けるためには、設立後3ヶ月以内(または最初の事業年度終了日の前日までのいずれか早い日)に「青色申告承認申請書」を税務署に提出する必要があります。

青色申告を適用すると、欠損金の10年繰越控除や、各種特別控除が受けられます。期限を過ぎると適用を受けられなくなるため、必ず期限内に提出しましょう。

開業前の領収書・レシートの保管方法

会社設立前に支払った開業準備費用は、「開業費」として繰延資産に計上できます。設立後に任意のタイミングで経費化できるため、創業期の赤字を調整するのに有効です。

開業費として認められる主な費用

- 市場調査費

- 事務所の下見費用

- 名刺・パンフレットの作成費

- 設立前の研修費用

- 打ち合わせの交通費・会議費

資本金を1,000万円未満に設定する理由

資本金1,000万円未満で設立すると、以下のメリットがあります。

- 設立1〜2期目は消費税の免税事業者になれる可能性

- 法人住民税の均等割が低くなる

特別な理由がない限り、資本金は100万円〜999万円の範囲で設定することをおすすめします。

特定期間の給与支払額を1,000万円以下に抑える

消費税の免税期間を2期目まで延長するためには、特定期間(前事業年度の上半期)の課税売上高または給与支払額を1,000万円以下に抑える必要があります。

給与支払額で判定することもできるため、役員報酬の支給時期を工夫することで免税期間を延長できる可能性があります。

相続税対策としての法人化

資産が多い方にとって、法人化は相続税対策としても有効です。

後継者への財産移転と相続税・贈与税の節約

法人を設立し、資産を法人に移転することで、相続税の評価額を抑えられる可能性があります。また、株式を後継者に少しずつ贈与することで、計画的に財産を移転できます。

相続財産の増加を抑制する効果

個人で資産を保有していると、収益がすべて個人の財産として蓄積されます。法人で資産を保有すると、収益は法人に蓄積されるため、個人の相続財産の増加を抑えることができます。

株式会社がおすすめな理由

相続税対策として法人を活用する場合は、合同会社よりも株式会社のほうが適しています。株式会社であれば、株式の評価方法が明確であり、計画的な株式移転がしやすいからです。

年間500万円以上の利益がある場合のメリット

不動産収入や事業収入が年間500万円以上ある場合、法人化による節税効果と相続税対策の両方のメリットを得られる可能性が高くなります。

ALBA税理士法人の会社設立サポート

ALBA税理士法人では、会社設立を検討されている方のサポートを行っております。

節税シミュレーションで法人化の判断をサポート

法人化すべきかどうか迷っている方には、無料で節税シミュレーションを行っております。現在の所得や将来の事業計画をもとに、法人化した場合の節税効果を具体的な数値でお示しします。

会社設立から税務申告まで一貫サポート

会社設立の手続きから、税務届出、日々の経理、決算・税務申告まで、一貫してサポートいたします。司法書士・社労士との連携体制も整っており、ワンストップでサービスを提供しています。

創業融資・補助金申請もお任せ

日本政策金融公庫の創業融資や各種補助金・助成金の申請サポートも行っております。資金調達のお悩みもお気軽にご相談ください。

無料相談の流れ

初回相談は無料で対応しております。お電話またはホームページのお問い合わせフォームからご連絡ください。オンライン相談にも対応しております。

よくある質問(FAQ)

Q1. 会社設立で節税対策ができるのはなぜですか?

法人税率が所得税率よりも低いこと、給与所得控除を活用できること、経費として認められる範囲が広いことなどが主な理由です。所得が一定額を超えると、法人のほうが税負担が軽くなります。

Q2. サラリーマンの会社設立はばれますか?

住民税の特別徴収通知や副業の活動状況から、勤務先にばれる可能性があります。住民税を普通徴収に切り替える、役員報酬を受け取らないなどの対策があります。

Q3. 資本金1円でも会社は作れますか?

法律上は資本金1円でも会社を設立できます。ただし、実務上は運転資金として最低でも50万円〜100万円程度の資本金を用意することをおすすめします。

Q4. 決算月はいつにするのが有利ですか?

消費税の免税期間を最大化するため、設立日から離れた月に設定するのが有利です。また、売上のピークが過ぎた月にすると利益が読みやすくなります。繁忙期を避けることも重要です。

Q5. 副業でも法人化するメリットはありますか?

副業所得が600万円を超えると、法人化のメリットが出てきます。ただし、副業禁止規定がある場合は、勤務先との関係に注意が必要です。

Q6. 法人化すると結局どれくらい得になりますか?

所得によって異なりますが、年間所得800万円で約12万円、年間所得2,000万円で約58万円程度の節税効果が見込めます。ただし、税理士費用や社会保険料の増加を差し引いて考える必要があります。

Q7. 会社設立は税理士に依頼した方がいいですか?

設立手続き自体は自分でもできますが、設立時の判断(資本金、決算期、役員報酬など)が将来の節税効果に大きく影響します。設立前から税理士に相談することをおすすめします。

まとめ

会社設立による節税メリットと注意点についてまとめます。

会社設立による9つの節税メリット

- 法人税率の適用で税負担を軽減

- 役員報酬の支給で所得を分散

- 給与所得控除を活用

- 家族への役員報酬支給で所得分散

- 経費として認められる範囲が拡大

- 退職金の支給で節税

- 赤字の繰越控除が最大10年間

- 消費税の免税事業者になれる

- 生命保険料を経費計上

法人化の判断基準

- 年間所得600万円以上で検討開始

- 年間所得800万円以上で明確なメリット

- 消費税の課税事業者になるタイミングも考慮

注意すべきデメリット

- 設立費用20万円以上

- 赤字でも法人住民税7万円

- 社会保険への加入義務

- 事務負担の増加

法人化が有利かどうかは、個々の状況によって異なります。節税シミュレーションを行った上で、慎重に判断することが重要です。

ALBA税理士法人では、法人化の判断から会社設立後の税務サポートまで、一貫してお手伝いしております。会社設立による節税をお考えの方は、お気軽にご相談ください。