会社設立のメリット9選|個人事業主との違いや法人化すべきタイミングを税理士が解説

「個人事業主のままでいいのか、それとも会社を設立した方がいいのか」——事業が軌道に乗ってくると、多くの方がこの疑問を持つようになります。特に所得が800万円を超えてくると、法人化することで大きな節税効果が得られる可能性があります。

会社設立(法人化)には、節税効果だけでなく、社会的信用の向上、資金調達の選択肢の拡大、事業承継のしやすさなど、さまざまなメリットがあります。一方で、設立費用や社会保険料の負担増といったデメリットもあるため、自分の事業規模や将来の展望に合った判断が必要です。

この記事では、税理士の視点から会社設立の9つのメリットと5つのデメリットを詳しく解説します。さらに、法人化すべき人の特徴や最適なタイミング、具体的な手続きの流れまでご紹介しますので、法人化を検討している方はぜひ参考にしてください。

会社設立(法人化)とは?個人事業主との違い

会社設立(法人成り)とは

会社設立とは、株式会社や合同会社などの法人を設立し、法人格を持った事業体として事業を行うことです。個人事業主から会社を設立することを「法人成り」とも呼びます。

法人は個人とは別の「人格」を持つため、契約や取引、納税などは法人名義で行います。これにより、個人の財産と事業の財産が明確に分離され、事業としての独立性が高まります。

会社には主に以下の種類があります:

- 株式会社:最も一般的な会社形態。社会的信用が高く、出資による資金調達が可能

- 合同会社:設立費用が安く、小規模事業や節税目的に適している

- 合名会社・合資会社:現在はあまり設立されない

本記事では、主に株式会社と合同会社を中心に解説します。

個人事業主と法人の違い

個人事業主と法人では、税金、経費、責任範囲など多くの点で違いがあります。

項目 | 個人事業主 | 法人 |

|---|---|---|

開業手続き | 開業届の提出のみ | 定款作成、登記申請が必要 |

設立費用 | 0円 | 約10万円〜25万円 |

課税される税金 | 所得税(累進課税:5〜45%) | 法人税(15〜23.2%) |

経費の範囲 | 限定的 | 広い(役員報酬、退職金など) |

赤字の繰越期間 | 3年間 | 10年間 |

社会保険 | 原則加入義務なし | 加入義務あり |

責任範囲 | 無限責任 | 有限責任(出資額が上限) |

決算月 | 12月固定 | 自由に設定可能 |

個人事業主は手続きが簡単で維持費用も少ないですが、事業規模が大きくなると法人の方が税負担を軽減できる可能性があります。

【一目でわかる】会社設立のメリット・デメリット早見表

会社設立を検討する前に、メリットとデメリットの全体像を把握しておきましょう。

【会社設立の9つのメリット】

分類 | メリット |

|---|---|

税制面 | 1. 所得税より法人税の方が税負担を軽減できる |

税制面 | 2. 経費にできる範囲が広がる |

税制面 | 3. 赤字を最大10年間繰り越せる |

税制面 | 4. 消費税の納税を最大2年間免除できる |

税制面 | 5. 家族への役員報酬で所得分散できる |

信用面 | 6. 社会的信用が高まり取引がスムーズになる |

信用面 | 7. 資金調達の選択肢が増える |

制度面 | 8. 決算月を自由に設定できる |

制度面 | 9. 事業承継・相続がスムーズになる |

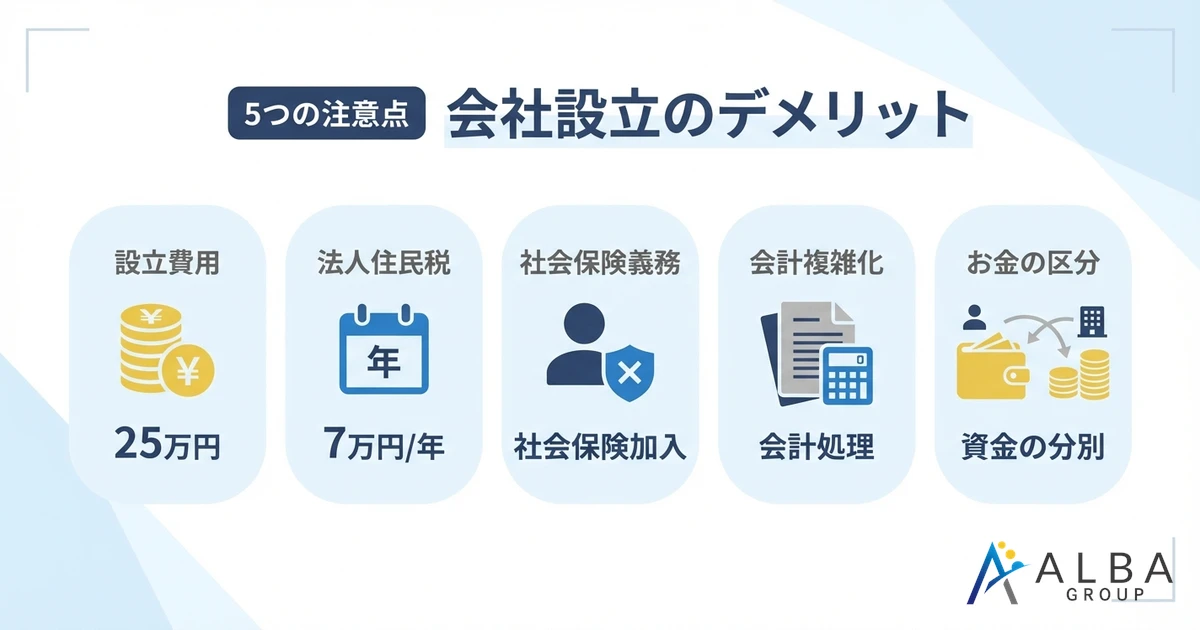

【会社設立の5つのデメリット】

デメリット | 概要 |

|---|---|

1. 設立・運営にコストがかかる | 設立費用:株式会社約25万円、合同会社約10万円 |

2. 赤字でも法人住民税がかかる | 均等割として年間約7万円 |

3. 社会保険への加入が義務化 | 会社負担分の保険料が発生 |

4. 会計処理・税務申告が複雑 | 税理士への依頼が実質的に必要 |

5. 会社と個人のお金を区分する必要 | 役員報酬として受け取るルールあり |

会社設立の9つのメリット

【税制面のメリット1】所得税より法人税の方が税負担を軽減できる

個人事業主に課される所得税は「累進課税」で、所得が増えるほど税率が上がります。最高税率は45%(住民税と合わせると約55%)に達します。

一方、法人税の税率は原則23.2%で、所得800万円以下の中小法人は15%の軽減税率が適用されます。つまり、所得が高くなるほど法人税の方が有利になります。

所得税と法人税の税率比較

課税所得 | 所得税率 | 法人税率(中小法人) |

|---|---|---|

195万円以下 | 5% | 15% |

330万円〜695万円 | 20% | 15% |

695万円〜900万円 | 23% | 15% |

900万円〜1,800万円 | 33% | 23.2% |

1,800万円〜4,000万円 | 40% | 23.2% |

4,000万円超 | 45% | 23.2% |

所得が900万円を超えると、所得税率は33%になるのに対し、法人税率は23.2%です。この差が節税効果につながります。

具体的な節税シミュレーション(所得900万円の場合)

- 個人事業主:所得税・住民税・事業税で約230万円

- 法人(役員報酬600万円):法人税等+個人の所得税・住民税で約180万円

- 差額:約50万円の節税

所得が増えるほどこの差は広がり、年間100万円以上の節税になるケースも珍しくありません。

【税制面のメリット2】経費にできる範囲が広がる

法人では、個人事業主よりも経費として認められる範囲が広がります。

法人で経費計上できる主な項目

- 役員報酬:社長自身への給与を経費計上(給与所得控除も適用)

- 役員退職金:将来の退職金を経費として積み立て可能

- 社宅:法人名義で借りた住居の家賃を一部経費化

- 出張日当:出張時の日当を非課税で支給可能

- 生命保険料:一定の条件で保険料を経費計上

- 福利厚生費:従業員や役員向けの福利厚生を経費化

例えば、社長自身に役員報酬を支払うことで、法人の経費として計上しながら、個人では給与所得控除を受けられます。これは個人事業主にはない大きなメリットです。

【税制面のメリット3】赤字を最大10年間繰り越せる

事業を行っていれば、赤字の年もあるでしょう。個人事業主の場合、赤字(欠損金)を繰り越せるのは3年間です。しかし法人では、最大10年間繰り越すことができます。

繰越欠損金の活用例

1年目に300万円の赤字、2年目に500万円の黒字が出た場合:

- 個人事業主:2年目の課税所得は500万円−300万円=200万円

- 法人:同様に2年目の課税所得は200万円

ここまでは同じですが、問題は繰越期間です。仮に1年目の赤字を繰り越せる期間内に黒字が出なければ、節税効果を受けられません。法人の方が10年間と長いため、赤字を無駄にするリスクが低くなります。

【税制面のメリット4】消費税の納税を最大2年間免除できる

新しく法人を設立した場合、一定の条件を満たせば設立から最大2年間、消費税の納税が免除されます。

消費税免税の条件

- 資本金1,000万円未満で設立

- 設立1期目の上半期(6か月間)の課税売上高が1,000万円以下、または給与支払額が1,000万円以下

すでに個人事業主として消費税の課税事業者になっている方は、法人成りすることで新たに免税期間を得られる可能性があります。これは法人化のタイミングを考える上で重要なポイントです。

【税制面のメリット5】家族への役員報酬で所得分散できる

法人では、配偶者や家族を役員として役員報酬を支払うことができます。これにより、所得を分散して税負担を軽減する「所得分散」が可能になります。

所得分散による節税効果

所得税率は年収そのものではなく、「課税所得」に対して適用されます。課税所得は、年収から給与所得控除・基礎控除・社会保険料控除などを差し引いた金額です。

- 社長1人で課税所得1,000万円の場合:最高税率33%が適用

- 社長・配偶者それぞれ課税所得500万円に分散:それぞれ最高税率20%が適用

累進課税の仕組みにより、1人で高額の所得を得るよりも、複数人に分散した方が全体の税負担が軽くなります。

個人事業主でも「専従者給与」として家族に給与を払えますが、法人の役員報酬の方が設計の自由度が高く、節税効果も大きくなる傾向があります。

【信用面のメリット6】社会的信用が高まり取引がスムーズになる

法人格を持つことで、社会的な信用力が向上します。これは事業拡大において大きなアドバンテージとなります。

法人化で信用力が向上する理由

- 登記情報が公開され、会社の実在が確認できる

- 決算書の作成義務があり、財務状況が明確

- 資本金額が明示され、事業規模の目安になる

- 法人口座の開設により取引の信頼性が向上

実際に、大企業や官公庁では「法人格を持っていること」を取引条件としているケースが少なくありません。また、Webサービスのビジネスアカウント開設など、法人であることが前提のサービスも増えています。

【信用面のメリット7】資金調達の選択肢が増える

法人は個人事業主に比べて、資金調達の選択肢が大幅に広がります。

資金調達方法の比較

資金調達方法 | 個人事業主 | 法人 |

|---|---|---|

銀行融資 | △(審査が厳しい) | ○(利用しやすい) |

創業融資 | ○ | ○ |

出資(投資家から) | × | ○(株式発行) |

社債発行 | × | ○ |

補助金・助成金 | △(一部のみ) | ○(選択肢が多い) |

特に、将来的に事業を拡大したい、投資家から出資を受けたいと考えている場合は、法人化が必須といえるでしょう。金融機関も法人に対しては、決算書に基づいた審査ができるため、融資判断がしやすくなります。

【制度面のメリット8】決算月を自由に設定できる

個人事業主の決算月は12月と決まっていますが、法人は事業年度を自由に設定できます。

決算月設定のメリット

- 繁忙期を避けて決算処理の負担を軽減できる

- 資金繰りの良い時期に納税できる

- 節税対策を講じる時間を確保できる

業種別おすすめの決算月

- 小売業(年末年始が繁忙期):2月決算

- 建設業(年度末が繁忙期):6月決算

- 飲食業(忘年会シーズン):2月〜3月決算

- IT業:12月決算(確定申告と重ならない)

【制度面のメリット9】事業承継・相続がスムーズになる

法人の場合、事業承継は株式の譲渡によって行われます。これは個人事業主に比べて、はるかにスムーズな事業承継を可能にします。

個人事業主との違い

- 個人事業主:事業用資産(不動産、設備、在庫など)を個別に譲渡・相続する必要がある

- 法人:株式を譲渡・相続するだけで事業全体を承継できる

また、法人であれば生前に株式を少しずつ後継者に贈与することで、相続税対策を計画的に行うことも可能です。

会社設立の5つのデメリット(注意点)

会社設立にはメリットだけでなく、デメリットもあります。法人化の判断には、これらのデメリットも十分に理解しておく必要があります。

デメリット1:設立・運営にコストがかかる

会社設立には初期費用がかかります。

会社設立時の初期費用

費用項目 | 株式会社 | 合同会社 |

|---|---|---|

登録免許税 | 15万円 | 6万円 |

定款認証手数料 | 3〜5万円 | 不要 |

定款謄本代 | 約2,000円 | 不要 |

収入印紙代(紙定款の場合) | 4万円 | 4万円 |

合計(電子定款) | 約20〜22万円 | 約6万円 |

合計(紙定款) | 約24〜26万円 | 約10万円 |

個人事業主の開業届は無料で提出できるのに対し、法人設立には最低でも6万円〜25万円程度の費用がかかります。

また、設立後も税理士顧問料、登記変更費用、決算申告費用など、継続的なコストが発生します。

デメリット2:赤字でも法人住民税(年7万円)がかかる

法人には「法人住民税均等割」という税金があり、これは赤字でも黒字でも関係なく毎年支払う必要があります。

法人住民税均等割の金額(東京都の場合)

- 資本金1,000万円以下・従業員50人以下:年7万円

- 資本金1,000万円超〜1億円以下:年18万円

個人事業主の場合、赤字であれば所得税・住民税はかかりません。しかし法人は赤字でも最低7万円の法人住民税を支払う必要があるため、利益が少ない場合はデメリットになります。

デメリット3:社会保険への加入が義務化される

法人は、役員・従業員を問わず社会保険(健康保険・厚生年金)への加入が義務付けられています。

社会保険料の負担

社会保険料は、給与の約30%(会社負担約15%+本人負担約15%)です。例えば、役員報酬月額50万円の場合:

- 会社負担:約7.5万円/月(年間約90万円)

- 本人負担:約7.5万円/月

個人事業主が加入する国民健康保険・国民年金に比べると、社会保険料の負担は大きくなるケースが多いです。ただし、将来受け取る年金額が増えるというメリットもあります。

デメリット4:会計処理・税務申告が複雑になる

法人の会計処理は、個人事業主に比べて複雑です。

法人で必要な会計・税務業務

- 複式簿記による記帳

- 決算書(貸借対照表・損益計算書など)の作成

- 法人税・消費税・事業税などの申告

- 源泉所得税の計算・納付

- 年末調整

これらの業務を自社で行うのは難しく、実質的に税理士への依頼が必要になります。税理士顧問料は月額2〜5万円、決算申告は10〜30万円程度が相場です。

デメリット5:会社のお金と個人のお金を区分しなければならない

法人と個人は別人格のため、会社のお金を自由に個人で使うことはできません。

法人と個人の財布を分ける必要性

- 社長であっても、会社のお金は勝手に引き出せない

- 個人で使う場合は「役員報酬」「役員貸付」などの形式が必要

- 役員報酬は原則として毎月同額(定期同額給与)

- 会計年度の途中での役員報酬変更は原則不可

個人事業主は事業で得たお金をそのまま生活費に使えますが、法人では「役員報酬」として毎月一定額を受け取る形になります。この役員報酬の設定を誤ると、税務上不利になることもあるため注意が必要です。

会社設立するメリットが大きい人の特徴5つ

メリット・デメリットを踏まえて、会社設立のメリットが大きい人の特徴を整理します。

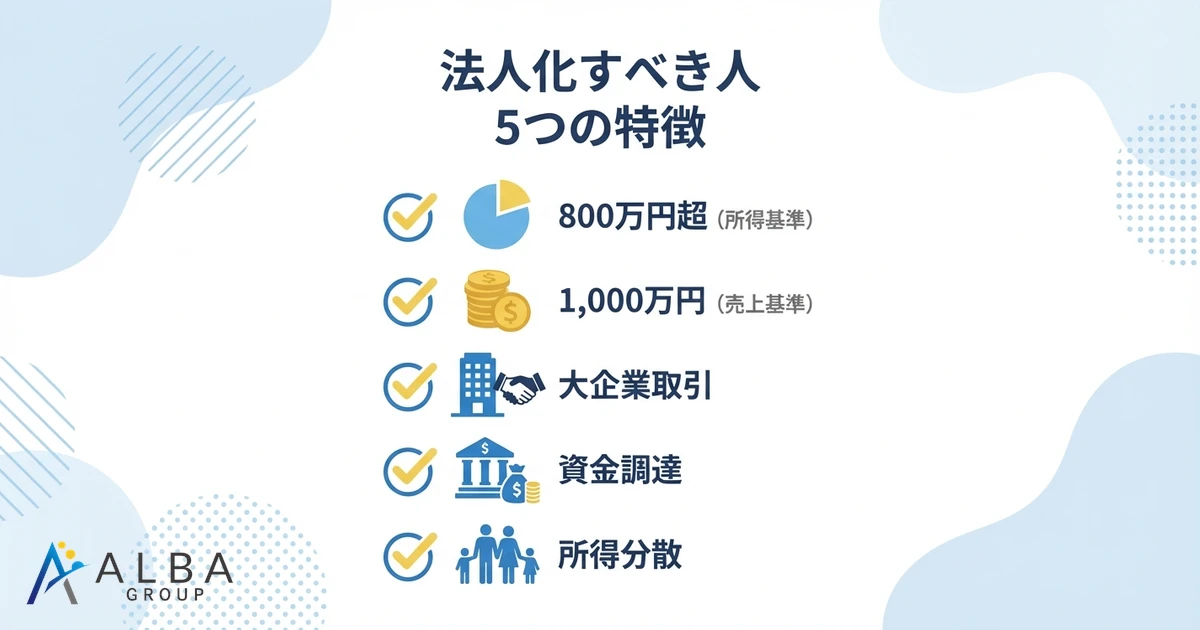

年間所得が800万円〜1,000万円を超える個人事業主

所得が800万円を超えてくると、所得税率が23%になり、法人税率との差が出始めます。所得900万円を超えると所得税率は33%となり、法人化による節税効果が明確になります。

法人化の損益分岐ライン(目安)

年間所得 | 法人化の効果 |

|---|---|

500万円以下 | △ 法人化のメリットは小さい |

500〜800万円 | △ 状況により判断 |

800万円〜1,000万円 | ○ 法人化を検討すべき |

1,000万円超 | ◎ 法人化のメリットが大きい |

ただし、これはあくまで目安です。社会保険料の負担増なども考慮する必要があるため、詳細なシミュレーションを行うことをおすすめします。

前々年の売上が1,000万円を超え消費税課税事業者になる人

前々年の課税売上高が1,000万円を超えると、消費税の課税事業者になります。このタイミングで法人化することで、新たに最大2年間の消費税免税期間を得られる可能性があります。

消費税免税を活かすには、課税事業者になる前に法人を設立する必要があります。タイミングの計画が重要です。

大企業や官公庁との取引を拡大したい事業者

大企業や官公庁では、取引先として法人格を求めるケースが多くあります。

- 発注先として個人事業主を認めていない企業

- 法人のみを対象とした入札・公募

- 与信審査で法人であることを条件としているケース

取引を拡大するために法人化が必要と判断される場合は、節税効果に関わらず法人化を検討すべきでしょう。

出資や融資など資金調達を予定している事業者

事業拡大のために外部資金を調達したい場合は、法人化が必須に近いケースが多いです。

- 投資家からの出資:株式を発行できる法人でなければ出資を受けられない

- 銀行融資:法人の方が審査が通りやすく、融資枠も大きい傾向

- 創業融資:日本政策金融公庫などの創業融資も法人を対象としたものが多い

家族を従業員として雇用し所得分散したい事業者

配偶者や家族に給与を支払って所得分散したい場合、法人の方が有利です。

個人事業主でも「青色事業専従者給与」として家族に給与を払えますが、専従者は原則としてその事業に専念している必要があります。法人であれば、非常勤役員として報酬を支払うことも可能で、より柔軟な設計ができます。

会社設立しない方が良い人の特徴

逆に、以下のような方は無理に法人化する必要はありません。

事業拡大を考えていない・利益が少ない事業者

現状維持で満足している、または利益が少ない場合は、法人化のコストが節税効果を上回ってしまいます。設立費用約10〜25万円、毎年の法人住民税7万円、税理士顧問料などの固定費を考えると、一定の利益がなければメリットを享受できません。

所得が800万円未満で節税メリットが小さい人

所得が800万円未満の場合、所得税率と法人税率の差が小さく、節税効果が限定的です。社会保険料の負担増や税理士費用を考慮すると、かえって負担が増える可能性もあります。

設立コストや社会保険料の負担を避けたい人

「できるだけコストをかけずに事業を続けたい」という方は、個人事業主のまま事業を行う方が適しています。法人は設立・維持にコストがかかるため、コスト重視の方には向いていません。

株式会社と合同会社はどちらがおすすめ?

法人化を決めた後は、株式会社と合同会社のどちらを選ぶかを検討する必要があります。

株式会社のメリット・デメリット

メリット - 社会的信用が高い(「株式会社」の認知度) - 株式発行による資金調達が可能 - 将来的な上場も視野に入れられる

デメリット - 設立費用が約20〜25万円と高い - 定款認証が必要(手続きが多い) - 決算公告の義務がある

合同会社のメリット・デメリット

メリット - 設立費用が約6〜10万円と安い - 定款認証が不要で手続きが簡単 - 意思決定がスピーディー - 決算公告の義務がない

デメリット - 「合同会社」の認知度が株式会社に劣る - 株式による資金調達ができない - 上場はできない

会社形態選定のチェックリスト

- 将来的に出資を受けたい、上場を目指す → 株式会社

- 対外的な信用を重視する → 株式会社

- とにかくコストを抑えたい → 合同会社

- 節税目的で法人化したい → 合同会社でも可

- 小規模で事業を継続する予定 → 合同会社

会社設立の流れと必要な手続き

会社設立の大まかな流れは以下の6ステップです。

STEP1:会社概要の決定 商号(会社名)、事業目的、本店所在地、資本金、役員、事業年度などを決定します。

STEP2:定款の作成と認証 定款を作成し、株式会社の場合は公証役場で認証を受けます。電子定款を利用すれば収入印紙代4万円を節約できます。

STEP3:資本金の払込 発起人の個人口座に資本金を払い込み、払込証明書を作成します。

STEP4:登記申請 法務局に登記申請書類を提出します。登記申請日が会社の設立日となります。

STEP5:税務署・年金事務所への届出 法人設立届出書、青色申告承認申請書、社会保険の新規適用届などを提出します。

STEP6:法人口座開設 銀行で法人名義の口座を開設します。

会社設立にかかる期間は、約2週間〜1か月が目安です。書類の準備や公証役場・法務局の予約状況によって変動します。

よくある質問(FAQ)

Q1. 資本金1円でも会社は設立できますか?

はい、法律上は資本金1円でも会社を設立できます。ただし、資本金が少なすぎると社会的信用に影響する場合があります。実務的には、運転資金3か月分程度(50万円〜300万円)の資本金を設定するケースが多いです。

Q2. 副業でも法人化するメリットはありますか?

副業の所得が大きい場合は、法人化によるメリットがあります。ただし、会社員の場合は社会保険の二重加入や会社の就業規則との兼ね合いなど、確認すべき点があります。

Q3. 決算月はいつに設定するのが有利ですか?

業種の繁忙期を避け、決算業務に集中できる時期を選ぶのがおすすめです。また、設立から1年目の決算期間をできるだけ長くすることで、消費税免税期間を最大限活用できます。

Q4. 法人化すると税理士に依頼する必要がありますか?

法的な義務ではありませんが、法人の会計処理・税務申告は複雑なため、実質的には税理士への依頼が必要になるケースがほとんどです。税理士費用は月額2〜5万円程度が相場です。

Q5. 会社設立後に個人事業の廃業届は必要ですか?

はい、個人事業主から法人化(法人成り)した場合は、所轄の税務署に「個人事業の廃業届出書」を提出する必要があります。

まとめ:会社設立のメリットを最大化するために

会社設立には、節税効果、社会的信用の向上、資金調達の選択肢の拡大など、多くのメリットがあります。特に所得が800万円を超える個人事業主にとっては、法人化による節税効果が大きくなります。

法人化を検討すべきタイミングの目安

- 年間所得が800万円〜1,000万円を超えたとき

- 売上が1,000万円を超え、消費税課税事業者になるとき

- 大企業や官公庁との取引を拡大したいとき

- 資金調達(融資・出資)を予定しているとき

一方で、設立費用、社会保険料の負担増、会計処理の複雑化といったデメリットもあります。自分の事業規模や将来の展望に合わせて、総合的に判断することが大切です。

法人化のタイミングや節税効果について詳しく知りたい方は、税理士に相談することをおすすめします。ALBA税理士法人では、法人化のシミュレーションから会社設立のサポート、設立後の税務顧問まで一貫してお手伝いしています。お気軽にご相談ください。