会社設立で相続税対策する方法|メリット・デメリットと専門家の選び方

「不動産を多く持っているが、相続税が心配」「会社を設立すると相続税対策になると聞いたが、本当だろうか」とお悩みの方は多いのではないでしょうか。

会社設立による相続税対策は、正しく活用すれば非常に効果的です。法人に資産を移転することで相続財産の評価額を下げたり、役員報酬として家族に給与を支給することで資産を分散させたりできます。ただし、設立費用やランニングコストがかかるため、すべての人に有効な対策とは限りません。

この記事では、会社設立による相続税対策の仕組み、メリット・デメリット、不動産法人化の3つの方法、法人化が有効なケースの判断基準まで、税理士の視点で詳しく解説いたします。

会社設立による相続税対策とは?基本的な仕組み

まずは、会社設立がなぜ相続税対策になるのか、その基本的な仕組みを理解しましょう。

法人化が相続税対策になる理由

個人が所有する不動産や現金は、相続時にそのまま相続財産として評価されます。一方、法人を設立して資産を法人に移転すると、相続財産は「不動産そのもの」ではなく「会社の株式」として評価されます。

この株式の評価方法には「類似業種比準方式」や「純資産価額方式」があり、計算方法によっては不動産を直接所有するよりも評価額が低くなるケースがあります。

また、法人からの役員報酬を通じて家族に資産を分散させることで、将来の相続財産を減らす効果も期待できます。

相続税の仕組みと負担の現状

相続税は、亡くなった方の財産から基礎控除を差し引いた金額に課税されます。

相続税の基礎控除

基礎控除 = 3,000万円 + 600万円 × 法定相続人の数

たとえば、法定相続人が配偶者と子ども2人の場合、基礎控除は4,800万円です。相続財産がこの金額を超える場合、相続税の申告・納付が必要になります。

相続税の税率は10〜55%の累進課税で、財産が多いほど税率が高くなります。資産家にとって相続税対策は重要な課題です。

資産管理会社とは何か

資産管理会社とは、不動産や有価証券などの資産を管理・運用することを目的に設立される法人です。「プライベートカンパニー」「ファミリーカンパニー」とも呼ばれます。

事業を行うための会社ではなく、資産の管理・保全・相続対策を主な目的として設立されます。不動産オーナーや資産家が設立するケースが多いです。

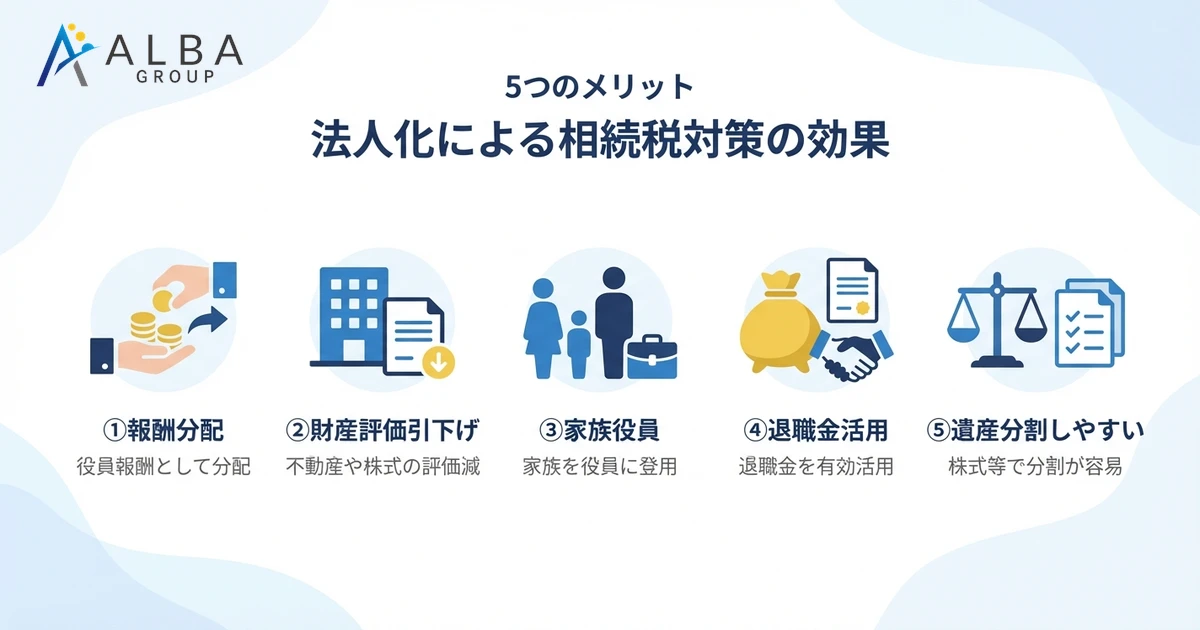

会社設立を活用した相続税対策のメリット

会社設立による相続税対策には、以下のようなメリットがあります。

報酬の分配で資産を分散させられる

法人から役員報酬を支給することで、資産を家族に分散させることができます。オーナー個人に蓄積されていた収益を法人経由で家族に分配することで、将来の相続財産を減らす効果があります。

相続税の財産評価を下げることができる

不動産を個人で所有している場合、相続税評価額は路線価や固定資産税評価額をもとに計算されます。一方、法人所有にすると、相続財産は「株式」として評価されます。

非上場株式の評価方法には「類似業種比準方式」「純資産価額方式」「配当還元方式」があり、計算方法によっては不動産をそのまま評価するよりも低い評価額になることがあります。

家族を役員にして給与を支給できる

配偶者や子どもを法人の役員にして、役員報酬を支給することができます。これにより、オーナー個人の所得を減らし、家族に資産を移転する効果があります。

ただし、役員報酬は業務に従事していることが前提です。実態のない役員報酬は税務調査で否認されるリスクがあります。

死亡退職金の非課税枠を活用できる

法人の役員が死亡した際に支払われる死亡退職金は、相続税の計算において非課税枠があります。

死亡退職金の非課税限度額

非課税限度額 = 500万円 × 法定相続人の数

たとえば、法定相続人が3人の場合、1,500万円までは相続税がかかりません。個人で現金を持っているよりも、法人から退職金として受け取るほうが税負担を軽減できる可能性があります。

相続時の遺産分割をしやすくなる

不動産は分割しにくい資産です。複数の相続人で不動産を共有すると、将来的な売却や活用で意見が分かれるトラブルが起きやすくなります。

法人化しておけば、不動産ではなく「株式」として相続できるため、株式を分割して相続人に配分することで、より柔軟な遺産分割が可能になります。

会社設立による相続税対策のデメリットと注意点

メリットがある一方で、法人化には以下のようなデメリット・注意点もあります。

会社設立時に費用・手間がかかる

会社設立には費用がかかります。

設立費用の目安

- 株式会社: 約25万円(登録免許税15万円、定款認証約5万円など)

- 合同会社: 約10万円(登録免許税6万円など)

さらに、不動産を法人に移転する場合は、不動産取得税や登録免許税が発生します。

赤字でも支払う税金がある(法人住民税等)

法人は赤字でも「法人住民税均等割」を支払う必要があります。東京都の場合、資本金1,000万円以下の法人で年間約7万円です。

個人であれば赤字の年は住民税が軽減されますが、法人は毎年固定の税負担があります。

長期所有の不動産売却時の税率が高い

個人が5年超保有した不動産を売却した場合、譲渡所得税の税率は約20%(長期譲渡所得)です。一方、法人が不動産を売却した場合は、法人税等が課税され、実効税率は約30%程度になります。

将来的に不動産を売却する予定がある場合は、法人化による売却時の税負担増を考慮する必要があります。

社会保険への加入義務がある

法人の役員は社会保険(健康保険・厚生年金)への加入が義務付けられています。役員報酬に対して約30%の社会保険料がかかり、半分は法人負担、半分は個人負担です。

会計処理が複雑になる

法人は、個人よりも複雑な会計処理と税務申告が必要です。税理士に依頼するケースがほとんどで、年間30〜50万円程度の顧問料が発生します。

経営を巡るトラブルの可能性

家族を株主・役員にした場合、将来的に経営方針を巡って家族間でトラブルが発生する可能性があります。株式の分散や役員構成については、将来を見据えて慎重に設計する必要があります。

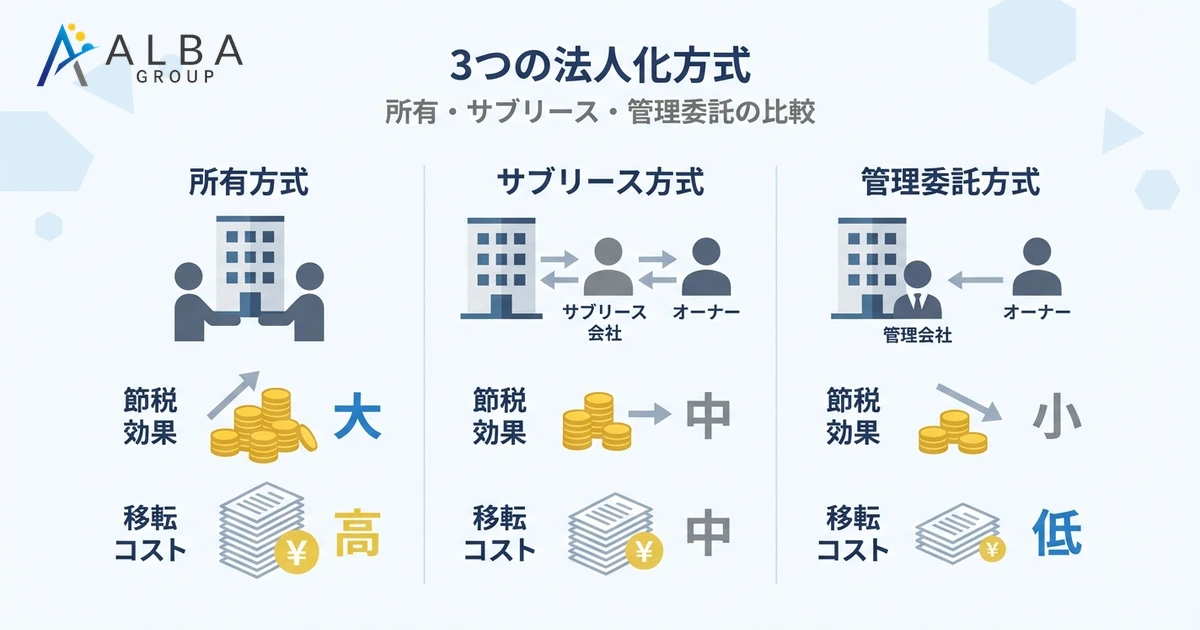

不動産法人化の3つの方法

不動産を活用した法人化には、主に3つの方法があります。

不動産所有方式(建物・土地を法人が所有)

法人が不動産(建物または建物と土地)を所有する方式です。最も節税効果が高い方法ですが、不動産を法人に移転する際のコスト(不動産取得税、登録免許税、譲渡所得税)がかかります。

メリット

- 賃料収入がすべて法人の収入になる

- 相続財産が「株式」に変わるため評価額を下げやすい

- 減価償却費を法人の経費にできる

デメリット

- 不動産移転時のコストが高い

- 借入金がある場合は銀行との調整が必要

サブリース方式(一括転貸方式)

個人が所有する不動産を法人に一括で賃貸し、法人が入居者に転貸する方式です。不動産の所有権は個人のまま、法人が賃貸事業を行います。

メリット

- 不動産移転のコストがかからない

- 法人に一定の利益を残すことができる

デメリット

- サブリース料は家賃収入の10〜15%程度が目安

- 相続財産の評価額引き下げ効果は限定的

管理委託方式

個人が所有する不動産の管理業務を法人に委託し、管理手数料を支払う方式です。最も導入しやすい方法ですが、節税効果は限定的です。

メリット

- 導入コストが最も低い

- シンプルな仕組み

デメリット

- 管理手数料は家賃収入の5〜10%程度が目安

- 節税効果が最も小さい

最も節税効果の高い設立方式は?

節税効果の大きさは「不動産所有方式」>「サブリース方式」>「管理委託方式」の順です。

方式 | 節税効果 | 初期コスト | 導入の容易さ |

|---|---|---|---|

不動産所有方式 | 大 | 高 | 難 |

サブリース方式 | 中 | 低 | 中 |

管理委託方式 | 小 | 低 | 易 |

資産規模や相続発生までの期間を考慮して、最適な方式を選択することが重要です。

法人化が向いているケース・判断基準

すべての人に法人化が有効なわけではありません。以下の条件に当てはまる場合は、法人化を検討する価値があります。

年間500万円以上の利益がある場合

不動産所得など、年間500万円以上の利益がある場合は、法人化によるメリットが出やすくなります。これ以下の場合は、法人の維持コスト(法人住民税、税理士費用など)がメリットを上回る可能性があります。

相続税の課税対象になる資産が多い場合

相続財産が基礎控除(3,000万円+600万円×法定相続人の数)を大幅に超える場合、相続税対策として法人化を検討すべきです。

不動産収入が継続的にある場合

賃貸不動産からの収入が継続的に見込める場合、長期的な視点で法人化のメリットを享受できます。

後継者(相続人)が明確な場合

誰に資産を承継するかが明確な場合、その人を株主・役員にすることで、計画的な資産移転が可能になります。

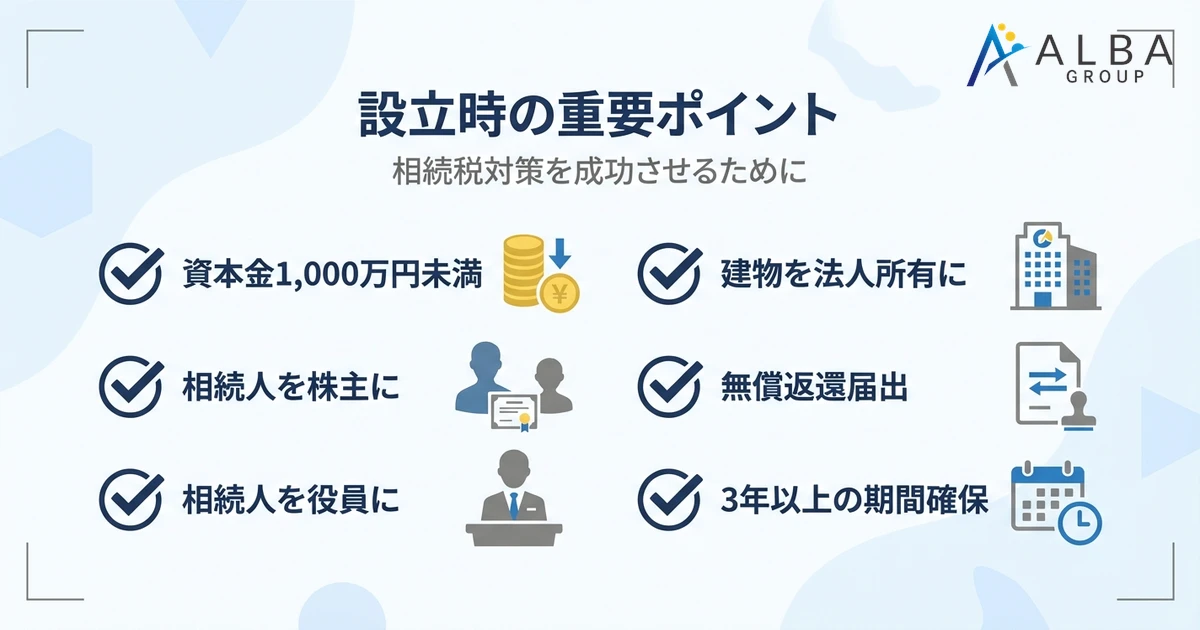

相続税対策として会社設立する際の重要ポイント

相続税対策として効果を最大化するための重要ポイントを解説します。

資本金は1,000万円未満に設定する

資本金1,000万円未満で設立すると、消費税の免税期間や法人住民税均等割の軽減などのメリットがあります。相続税対策としても、株式の評価額に影響するため、資本金の設定は慎重に検討しましょう。

相続人を株主にする(財産を持っている本人ではなく)

相続税対策として効果を高めるには、相続人(子どもなど)を株主にすることが重要です。オーナー本人が株主になると、その株式自体が相続財産となってしまいます。

相続人が株主として出資することで、法人に蓄積される利益は相続人の資産として積み上がります。

相続人を役員にする

相続人を役員にして役員報酬を支給することで、資産移転と所得分散の両方の効果が得られます。

建物を法人所有にする

不動産のうち、建物を法人所有にすると相続税対策として効果的です。建物は減価償却によって年々価値が下がるため、相続財産を減らす効果があります。また、建物の移転は土地に比べて税コストが低く抑えられます。

土地の無償返還に関する届出を提出する

建物のみを法人に移転し、土地はオーナー個人のままにする場合、「土地の無償返還に関する届出書」を税務署に提出することで、借地権の認定課税を回避できます。

3年以内は相続税対策になりにくい

法人を設立してから3年以内に相続が発生した場合、非上場株式の評価方法で不利な扱いを受ける可能性があります。相続税対策として効果を発揮させるには、早めの対策開始が重要です。

また、生前贈与についても注意が必要です。相続開始前に行った贈与は、一定期間内のものが相続財産に加算されます。この加算期間は順次延長されており、令和13年以降は相続開始前7年以内の贈与が相続税の課税対象となります。法人設立による対策と合わせて、計画的に進めることが重要です。

他の相続税対策との比較

会社設立以外にも、さまざまな相続税対策があります。それぞれの特徴を理解し、最適な方法を選択しましょう。

生前贈与(暦年贈与・相続時精算課税制度)

毎年110万円までは贈与税がかからない「暦年贈与」や、2,500万円まで非課税で贈与できる「相続時精算課税制度」を活用する方法です。

メリット: シンプルで分かりやすい、手続きが比較的簡単 デメリット: 金額に制限がある、長期間かけて計画的に行う必要がある

生命保険の活用

死亡保険金には「500万円×法定相続人の数」の非課税枠があります。

メリット: 確実に非課税枠を活用できる、納税資金の確保にもなる デメリット: 非課税枠に限度がある

不動産購入や資産の移転

現金を不動産に変えることで、相続税評価額を下げる方法です。

メリット: 評価額の圧縮効果が高い デメリット: 不動産の流動性リスク、取得・維持コスト

会社設立との併用が有効な場合

これらの対策は、会社設立と組み合わせることでより効果を高められます。たとえば、法人から受け取った役員報酬を暦年贈与として家族に分配したり、法人で生命保険に加入して退職金の原資にしたりすることが可能です。

ALBA税理士法人の会社設立サポート

ALBA税理士法人では、相続税対策を見据えた会社設立をサポートしております。

相続税対策を見据えた会社設立支援

将来の相続を見据えた法人設計をご提案いたします。株主構成、資本金の設定、役員構成など、相続税対策として効果的な設計をアドバイスいたします。

税理士・司法書士・社労士によるワンストップサービス

会社設立に必要な税務・法務・労務の手続きを、ワンストップで対応いたします。複数の専門家を探す手間が省けます。

設立後の税務顧問・経営サポート

設立後も継続して税務顧問としてサポートいたします。月次決算、税務申告、相続対策のフォローアップまで、長期的な視点でお手伝いいたします。

オーダーメイドの相続税対策プランニング

お客様の資産状況や家族構成に応じて、オーダーメイドの相続税対策プランをご提案いたします。法人化以外の対策も含めて、最適な方法をご提案いたします。

よくある質問(FAQ)

Q1. 会社設立にかかる費用はどのくらいですか?

株式会社の場合は約25万円、合同会社の場合は約10万円が目安です。不動産を法人に移転する場合は、不動産取得税や登録免許税が別途かかります。

Q2. 法人化のタイミングはいつが最適ですか?

相続税対策として効果を発揮させるには、相続発生の3年以上前から対策を始めることが望ましいです。早めの対策開始をおすすめします。

Q3. 赤字でも税金を支払う必要がありますか?

はい。法人は赤字でも「法人住民税均等割」(年間約7万円)を支払う必要があります。

Q4. 相続発生の何年前から対策を始めるべきですか?

最低でも3年以上前からの対策が望ましいです。5年〜10年の長期的な視点で計画的に進めることで、より大きな効果が期待できます。

Q5. すべてのケースで法人化が有効ですか?

いいえ。年間500万円未満の利益しかない場合や、相続財産が基礎控除を大きく超えない場合は、法人化のメリットよりもコストが上回る可能性があります。専門家に相談して判断することをおすすめします。

まとめ

会社設立による相続税対策についてまとめます。

法人化のメリット

- 報酬分配で資産を分散できる

- 相続財産の評価額を下げられる可能性

- 家族を役員にして給与を支給できる

- 死亡退職金の非課税枠を活用できる

- 遺産分割がしやすくなる

法人化のデメリット

- 設立費用・維持コストがかかる

- 赤字でも法人住民税が発生

- 不動産売却時の税率が高い

- 社会保険への加入義務

- 会計処理が複雑

法人化が有効なケース

- 年間500万円以上の利益がある

- 相続税の課税対象となる資産が多い

- 不動産収入が継続的にある

- 後継者が明確

重要ポイント

- 資本金は1,000万円未満に設定

- 相続人を株主・役員にする

- 3年以上前から対策を始める

相続税対策としての法人化は、専門家のアドバイスを受けながら進めることが重要です。ALBA税理士法人では、相続税対策を見据えた会社設立から、設立後の税務サポートまで一貫して対応しております。相続税対策でお悩みの方は、お気軽にご相談ください。