不動産会社の設立方法と法人化のメリット|手続き・費用・タイミングを税理士が解説

「不動産投資を法人化したいけれど、どのタイミングで会社を設立すべきかわからない」「不動産会社を開業したいけれど、どんな資格や手続きが必要なのか知りたい」という方は多いのではないでしょうか。

不動産に関わる会社設立には、大きく分けて「不動産投資の法人化」と「宅建業としての不動産会社設立」の2つのパターンがあります。それぞれ必要な資格や手続き、メリット・デメリットが異なるため、自分の目的に合った方法を選ぶことが重要です。

この記事では、不動産会社設立・法人化のメリットとデメリット、設立のタイミング、必要な資格や手続き、費用まで、税理士の視点から詳しく解説します。法人化を検討している不動産投資家や、独立開業を目指す方はぜひ参考にしてください。

不動産会社設立・法人化とは?基礎知識を理解する

不動産に関連する会社設立を検討する際、まず理解しておきたいのが「どのような形態で法人化するか」という点です。

不動産会社設立と不動産投資の法人化の違い

不動産に関わる法人化には、大きく分けて2つのパターンがあります。

1. 不動産投資の法人化

個人で保有している賃貸物件を法人名義に移転したり、新規に法人で物件を購入したりして、家賃収入を法人として受け取る形態です。この場合、宅地建物取引業の免許は原則として不要です。節税や相続対策を目的として法人化するケースが多く見られます。

2. 宅建業としての不動産会社設立

不動産の売買・仲介・賃貸管理などを業として行う会社を設立する形態です。この場合は宅地建物取引業の免許が必要となり、専任の宅地建物取引士を設置するなどの要件を満たす必要があります。

どちらの形態を選ぶかによって、必要な資格や手続き、費用が大きく異なります。

不動産会社の3つの業態(売買・賃貸・管理)

宅建業として不動産会社を設立する場合、主に3つの業態があります。

売買仲介業: 不動産の売買を仲介する事業です。物件の売主と買主をマッチングし、仲介手数料を得ます。取引金額が大きいため、1件あたりの収益も大きくなりますが、景気の影響を受けやすい側面があります。

賃貸仲介業: 賃貸物件の仲介を行う事業です。入居者と物件オーナーをマッチングし、仲介手数料を得ます。売買に比べて取引件数は多いものの、1件あたりの収益は小さくなります。

不動産管理業: 物件オーナーから委託を受けて、入居者対応や建物管理を行う事業です。管理手数料として家賃の5%程度を毎月受け取るストック型のビジネスモデルです。

複数の業態を組み合わせて事業を行う不動産会社も多く、どの業態を主力とするかは事業計画段階で検討しておくことが重要です。

個人事業と法人の違い|税務・会計面での比較

不動産投資を個人で行うか法人で行うかによって、税務・会計面で大きな違いが生じます。

項目 | 個人事業 | 法人 |

|---|---|---|

税金 | 所得税・住民税(最高約55%) | 法人税等(実効税率約30%) |

赤字の繰越 | 3年間 | 10年間 |

経費の範囲 | 限定的 | 広い(給与・退職金など) |

社会保険 | 国民健康保険・国民年金 | 健康保険・厚生年金(加入必須) |

決算期 | 12月固定 | 自由に設定可能 |

会計処理 | 比較的シンプル | 複雑(複式簿記必須) |

所得が大きくなるほど、法人化によるメリットが大きくなる傾向にあります。

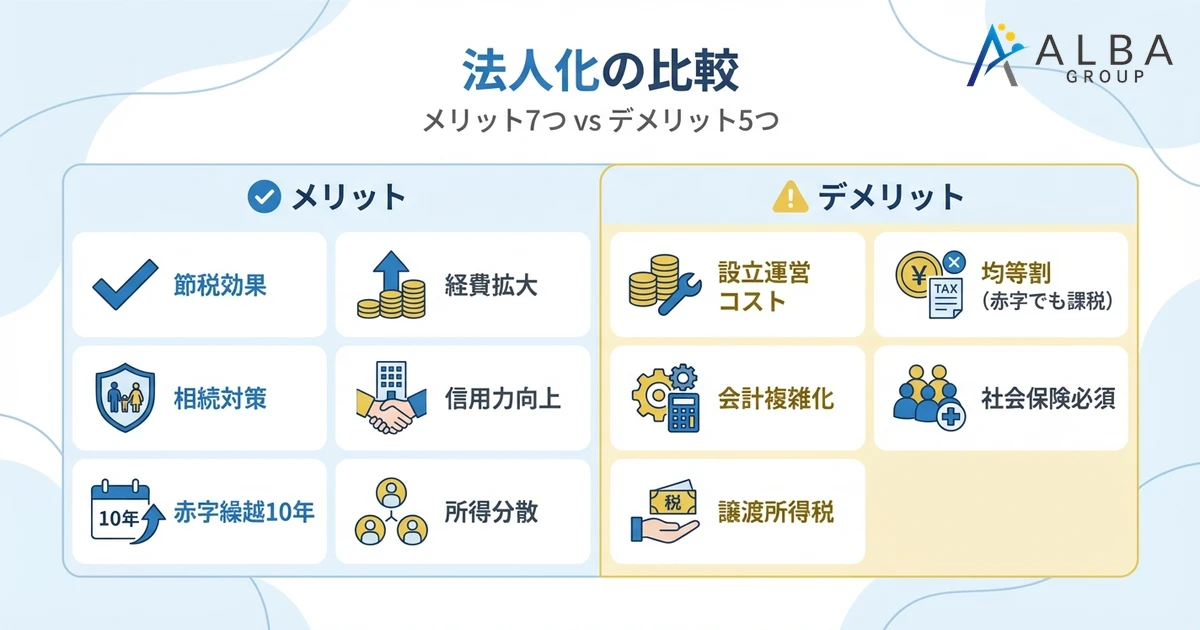

不動産会社設立・法人化の7つのメリット

不動産投資を法人化したり、不動産会社を設立したりすることで得られるメリットは数多くあります。ここでは主な7つのメリットを解説します。

所得税・住民税の節税効果

法人化の最大のメリットは、税率の違いによる節税効果です。

個人の所得税は累進課税で、課税所得が増えるほど税率が上がり、最高で所得税45%+住民税10%の合計55%になります。一方、法人税の実効税率は約30%程度で、所得が増えても大きく変わりません。

つまり、課税所得が一定額を超えると、法人として申告した方が税負担を抑えられるのです。

消費税の節税が可能

新設法人は、資本金1,000万円未満であれば、設立から2期目まで消費税の納税義務が免除されます(一定の条件あり)。

また、課税売上が1,000万円以下の期間は免税事業者となるため、不動産投資の法人化においては消費税の負担を軽減できる可能性があります。

経費の範囲が広がる(給与・退職金・保険料)

法人化すると、経費として認められる範囲が個人よりも大幅に広がります。

- 役員報酬: 自分自身への給与を経費にできる

- 退職金: 役員退職金を損金算入できる

- 生命保険料: 法人契約の保険料の一部を経費にできる

- 出張手当: 規程を設ければ旅費日当を非課税で支給できる

- 社宅: 適正な家賃設定で社宅として経費化できる

これらを活用することで、個人では難しい節税対策が可能になります。

相続・事業承継対策に有利

不動産を法人で保有することで、相続対策としても有効に機能します。

個人で不動産を所有している場合、相続時には不動産そのものを分割する必要がありますが、法人で保有していれば株式として分割できるため、柔軟な相続対策が可能です。

また、生前に株式を子どもに贈与することで、将来の相続税負担を軽減できます。不動産管理会社に家族を役員として入れ、給与を支払うことで所得を分散させる方法も一般的です。

社会的信用力の向上

法人化することで、社会的な信用力が向上します。

金融機関からの融資を受けやすくなるほか、取引先との契約においても法人格があることで信頼を得やすくなります。不動産投資において、物件を増やしていく際の融資審査では、法人としての決算書が評価されることになります。

赤字の繰越期間が長い(最長10年)

個人事業の場合、赤字(純損失)の繰越期間は3年間ですが、法人の場合は最長10年間繰り越せます。

不動産投資では、物件購入時に大きな経費が発生することがありますが、法人であれば長期間にわたって繰り越せるため、黒字化した際に相殺できる可能性が高まります。

所得分散による税率の最適化

法人化することで、家族を役員にして役員報酬を支払うことができます。

一人に所得が集中すると累進課税で高い税率が適用されますが、家族に分散することで、それぞれ低い税率が適用され、世帯全体としての税負担を抑えられます。

不動産会社設立・法人化の5つのデメリットと注意点

法人化にはメリットだけでなく、デメリットや注意点もあります。これらを理解した上で、法人化すべきかどうかを判断しましょう。

設立・運営コストがかかる(登録免許税・社会保険料)

法人を設立するには、登録免許税や定款認証費用などの初期費用がかかります。株式会社の場合は約25万円、合同会社でも約10万円程度の費用が必要です。

また、設立後も税理士への顧問料、決算申告費用、社会保険料など、個人事業よりも運営コストがかかります。

法人税の均等割(赤字でも課税)

法人には「均等割」という税金があり、赤字であっても最低7万円程度(自治体により異なる)を毎年納付する必要があります。

個人事業の場合は赤字であれば所得税・住民税はかかりませんが、法人は赤字でも一定の税負担が発生する点に注意が必要です。

会計・税務処理が複雑化

法人は複式簿記による帳簿作成が必須となり、決算書類の作成も複雑になります。

また、法人税の申告は個人の確定申告より専門的な知識が求められるため、多くの場合は税理士に依頼することになります。税理士費用も含めたランニングコストを考慮する必要があります。

社会保険加入が必須

法人の役員は、たとえ一人会社であっても社会保険(健康保険・厚生年金)への加入が義務付けられています。

社会保険料は役員報酬の約30%(会社負担分と個人負担分の合計)にもなるため、大きなコスト要因となります。ただし、将来受け取る年金額が増えるというメリットもあります。

個人資産の法人移転に譲渡所得税が発生

すでに個人で所有している不動産を法人に移転する場合、譲渡所得税が発生します。

不動産の時価と取得費の差額に対して課税されるため、含み益が大きい物件を移転すると、多額の税負担が発生する可能性があります。このような場合は、既存物件は個人のまま保有し、新規物件を法人で購入する方法を検討することが一般的です。

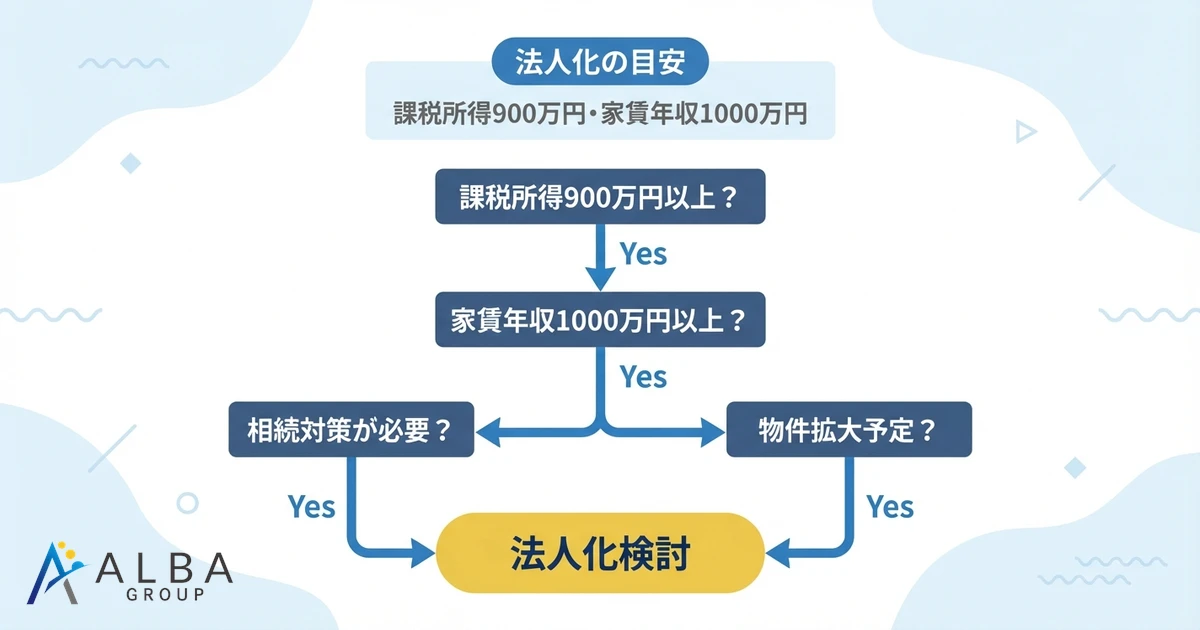

不動産投資で法人化すべきタイミング・目安

「いつ法人化すればいいのか」は、不動産投資家の多くが抱える疑問です。法人化の最適なタイミングには、いくつかの判断基準があります。

課税所得が900万円を超えたとき

法人化を検討する最も一般的な目安は、課税所得が900万円を超えたときです。

課税所得900万円を超えると、個人の所得税率は33%(住民税10%と合わせて43%)になります。一方、法人税の実効税率は約30%程度のため、この水準を超えると法人化による節税メリットが出てきます。

ただし、法人化には設立費用や運営コストがかかるため、単純に税率だけで判断するのではなく、総合的なシミュレーションが必要です。

所得税率と法人税率の比較シミュレーション

課税所得別に、個人と法人の税負担を比較してみましょう。

課税所得 | 個人(所得税+住民税) | 法人(法人税等) | 差額 |

|---|---|---|---|

500万円 | 約100万円 | 約75万円 | 約25万円 |

700万円 | 約160万円 | 約140万円 | 約20万円 |

900万円 | 約240万円 | 約230万円 | 約10万円 |

1,000万円 | 約280万円 | 約270万円 | 約10万円 |

1,500万円 | 約480万円 | 約420万円 | 約60万円 |

※上記は概算であり、各種控除や経費の状況により実際の税額は異なります。

物件数・家賃収入による判断基準

課税所得以外にも、以下のような基準で法人化を検討するケースがあります。

家賃年収1,000万円以上: 経費を差し引いた課税所得が大きくなりやすく、法人化のメリットが出やすい

所有物件が5棟10室以上: 事業的規模とみなされ、個人でも一定のメリットがありますが、法人化によりさらに節税効果を高められる可能性

今後も物件を増やす予定がある: 法人で新規物件を購入することで、相続対策と節税を同時に進められる

相続を見据えたタイミング

相続対策として法人化を検討する場合は、早めの対応が有効です。

法人を設立し、家族を役員として参画させることで、生前贈与と同様の効果を得られます。また、法人の株式を計画的に譲渡することで、相続税の負担を軽減できます。

相続発生の直前に法人化しても効果が限定的になるため、数年〜10年程度の期間を見据えた計画が重要です。

不動産会社設立に必要な資格と要件

宅建業として不動産会社を設立する場合は、一定の資格要件を満たす必要があります。

宅地建物取引士(宅建士)の設置義務

宅地建物取引業を営むためには、事務所ごとに一定数の「専任の宅地建物取引士」を設置することが法律で義務付けられています。

専任の宅建士は、重要事項説明や契約書への記名押印など、宅建業法で定められた業務を行う重要な役割を担います。

専任の宅建士の人数要件(従業員5人に1人以上)

専任の宅建士は、事務所の従業員5人に対して1人以上の割合で設置する必要があります。

- 従業員1〜5人:宅建士1人以上

- 従業員6〜10人:宅建士2人以上

- 従業員11〜15人:宅建士3人以上

一人で不動産会社を設立する場合でも、自分自身が宅建士の資格を持っているか、有資格者を雇用する必要があります。

不動産管理会社は宅建免許が不要な場合も

不動産投資の法人化や、賃貸物件の管理のみを行う場合は、宅地建物取引業の免許は不要です。

ただし、2021年6月から「賃貸住宅管理業者登録制度」が義務化され、管理戸数200戸以上の賃貸住宅管理業者は国土交通大臣への登録が必要になりました。また、事務所ごとに「業務管理者」の配置が義務付けられています。

不動産会社設立の流れと手続き(7ステップ)

宅建業を営む不動産会社を設立する場合の手続きを、7つのステップで解説します。

ステップ1:事業計画・資金計画の策定

まずは事業計画と資金計画を策定します。どの業態(売買・賃貸・管理)を主力とするか、どのエリアで営業するか、必要な資金はいくらかなどを明確にします。

宅建業を開業するには、会社設立費用のほかに宅建免許申請費用や保証協会加入費用などが必要となるため、最低でも300万円程度の資金を準備しておくことをおすすめします。

ステップ2:定款作成・認証(株式会社の場合)

会社の基本事項を定めた「定款」を作成します。株式会社の場合は公証役場での認証が必要です。

定款には会社名(商号)、事業目的、本店所在地、資本金などを記載します。不動産業を行う場合は、事業目的に「宅地建物取引業」などを含めておく必要があります。

ステップ3:法務局で登記申請

定款認証後、法務局に設立登記を申請します。登記が完了すると会社が正式に成立し、登記事項証明書(登記簿謄本)を取得できます。

登記完了までは通常1〜2週間程度かかります。

ステップ4:税務署・自治体への届出

会社設立後は、税務署に「法人設立届出書」「青色申告承認申請書」などを提出します。また、都道府県税事務所や市区町村にも届出が必要です。

従業員を雇用する場合は、年金事務所への社会保険関係の届出、労働基準監督署・ハローワークへの労働保険関係の届出も必要になります。

ステップ5:宅建業免許の申請(売買・仲介を行う場合)

宅建業を営むためには、都道府県知事または国土交通大臣の免許が必要です。1つの都道府県のみに事務所を設置する場合は都道府県知事免許、複数の都道府県に事務所を設置する場合は国土交通大臣免許となります。

免許申請から交付までは通常1〜2ヶ月程度かかります。

ステップ6:保証協会への加入

宅建業を営むには、営業保証金(本店1,000万円、支店500万円)を法務局に供託するか、保証協会に加入する必要があります。

多くの場合、保証協会への加入を選択します。保証協会に加入すると、弁済業務保証金分担金(本店60万円、支店30万円)を納付することで営業保証金の供託が免除されます。

保証協会には「全国宅地建物取引業協会連合会(全宅連)」と「全日本不動産協会(全日)」の2つがあり、いずれかを選んで加入します。

ステップ7:社会保険・労働保険の手続き

法人は、役員のみの場合でも社会保険(健康保険・厚生年金)への加入が義務付けられています。従業員を雇用する場合は、労災保険・雇用保険への加入も必要です。

不動産会社設立にかかる費用・資金計画

不動産会社を設立し、宅建業を開業するためには、どの程度の費用が必要なのでしょうか。

会社設立の初期費用(登録免許税・定款認証)

会社設立にかかる初期費用の目安は以下のとおりです。

株式会社の場合: - 登録免許税:15万円(資本金の0.7%、最低15万円) - 定款認証手数料:1万5,000円〜5万円(資本金額による) - 定款謄本代:約2,000円 - 収入印紙代:4万円(電子定款なら不要) - 合計:約20〜25万円

合同会社の場合: - 登録免許税:6万円(資本金の0.7%、最低6万円) - 定款認証:不要 - 収入印紙代:4万円(電子定款なら不要) - 合計:約6〜10万円

宅建業免許申請の費用(33,000円〜)

宅建業免許の申請には、以下の費用がかかります。

- 都道府県知事免許:33,000円

- 国土交通大臣免許:90,000円

保証協会加入費用(60万円〜)

保証協会への加入費用は、加入する協会や地域によって異なりますが、概ね以下の費用がかかります。

- 弁済業務保証金分担金:60万円(本店)

- 入会金:20〜80万円程度

- 年会費:5〜10万円程度

- 合計:約100〜160万円程度

事務所開設費用・運転資金

事務所の開設には、以下のような費用がかかります。

- 事務所の賃料・敷金・礼金:50〜100万円程度

- 事務所の内装・設備費用:50〜100万円程度

- 事務用品・パソコンなど:20〜50万円程度

また、売上が安定するまでの運転資金として、最低でも3〜6ヶ月分の固定費を用意しておくことをおすすめします。

設立後の年間ランニングコスト

設立後にかかる主なランニングコストは以下のとおりです。

- 税理士顧問料・決算申告料:20〜50万円/年

- 保証協会年会費:5〜10万円/年

- 法人住民税均等割:7万円〜/年

- 社会保険料:役員報酬の約30%

株式会社 vs 合同会社|不動産会社に適した法人形態は?

不動産関連の法人を設立する際、株式会社と合同会社のどちらを選ぶべきでしょうか。

株式会社のメリット・デメリット

メリット: - 社会的信用力が高い - 資金調達がしやすい(株式発行・増資) - 知名度が高く、取引先からの信頼を得やすい - 将来の上場も視野に入れられる

デメリット: - 設立費用が高い(約25万円) - 役員任期があり、定期的に登記が必要 - 決算公告の義務がある - 株主総会の開催が必要

合同会社のメリット・デメリット

メリット: - 設立費用が安い(約10万円) - 定款認証が不要で手続きが簡単 - 役員任期がなく、登記コストを削減できる - 利益配分を自由に決められる - 決算公告の義務がない

デメリット: - 知名度が低く、信用面で不利になる場合がある - 株式による資金調達ができない - 社員(出資者)が1人になると退社できない

不動産投資の法人化なら合同会社がおすすめな理由

不動産投資の法人化であれば、合同会社を選ぶケースが多くなっています。

理由としては、設立費用が安い、手続きがシンプル、取引先との契約が少ない(金融機関・入居者が主)ため社会的信用力がそこまで重視されない、という点が挙げられます。

家族のみで運営する不動産管理会社であれば、合同会社で十分なケースがほとんどです。

宅建業を営むなら株式会社が有利なケース

一方、宅建業として対外的な営業活動を行う場合は、株式会社を選ぶことをおすすめします。

売買仲介や賃貸仲介では、多くの取引先や顧客と接するため、社会的信用力が重要になります。「株式会社」という肩書があることで、取引先からの信頼を得やすくなります。

不動産管理会社の3つの業態と節税効果

不動産投資の法人化には、大きく分けて3つの方式があります。それぞれの特徴と節税効果を理解して、最適な方式を選びましょう。

管理徴収方式|最も導入しやすい方式

個人が所有する不動産の管理を、法人に委託する方式です。法人は管理料(家賃の5〜8%程度)を受け取り、その範囲内で経費を計上します。

メリット: - 導入が最も簡単 - 不動産の移転が不要 - 譲渡所得税が発生しない

デメリット: - 節税効果は限定的 - 管理料の設定に合理性が求められる

サブリース方式|家賃収入を法人に移転

法人が個人から不動産を一括で借り上げ(サブリース)、入居者に転貸する方式です。法人は転貸差額(家賃の10〜15%程度)を収益として受け取ります。

メリット: - 管理徴収方式より節税効果が大きい - 不動産の移転が不要 - 空室リスクを法人が負担

デメリット: - サブリース契約の妥当性が問われる可能性 - 管理徴収方式より手続きが複雑

不動産保有方式|建物を法人名義で保有

法人が直接不動産を所有し、家賃収入を法人の収益とする方式です。

メリット: - 節税効果が最も大きい - 相続対策として最も有効 - 法人としての信用力が高まる

デメリット: - 既存物件の移転に譲渡所得税が発生 - 登記費用・不動産取得税がかかる - 借入の組み換えが必要な場合がある

各方式の節税効果比較と選び方

どの方式を選ぶかは、以下の点を考慮して判断します。

- 節税効果を最大化したい: 不動産保有方式

- 既存物件を移転せずに法人化したい: 管理徴収方式またはサブリース方式

- 新規に物件を購入する: 不動産保有方式

- 相続対策を重視する: 不動産保有方式

ケースによって最適な方式は異なるため、税理士に相談の上で判断することをおすすめします。

不動産会社設立後に必要な手続きと実務

会社設立後は、税務署や年金事務所などへの届出が必要です。

税務署への青色申告承認申請

法人設立後、青色申告の承認を受けるためには、設立から3ヶ月以内(または最初の事業年度終了日のいずれか早い方)に「青色申告承認申請書」を税務署に提出します。

青色申告を選択することで、欠損金の10年間繰越控除など、さまざまな税務上のメリットを受けられます。

給与支払事務所の開設届

役員報酬や従業員への給与を支払う場合は、「給与支払事務所等の開設届出書」を税務署に提出します。提出期限は、給与支払いを開始した日から1ヶ月以内です。

消費税の納税義務者の判定

新設法人は、資本金が1,000万円未満であれば、原則として設立1期目と2期目は消費税の免税事業者となります(一定の条件を満たす場合)。

ただし、課税売上高が1,000万円を超えた場合や、特定期間の課税売上高が1,000万円を超えた場合などは、納税義務が発生する可能性があります。

社会保険・労働保険の加入手続き

法人設立後は、速やかに年金事務所で社会保険の新規適用届を提出します。従業員を雇用する場合は、労働基準監督署やハローワークへの届出も必要です。

よくある質問(FAQ)

Q1. 不動産会社設立に宅建士は何人必要ですか?

A. 事務所の従業員5人に対して1人以上の「専任の宅地建物取引士」が必要です。一人で開業する場合でも、自分自身が宅建士資格を持っているか、有資格者を雇用する必要があります。なお、不動産管理会社として家賃収入を得るだけであれば、宅建士は不要です。

Q2. 資本金はいくらに設定すべきですか?

A. 法律上は1円から設立可能ですが、実務上は100万円〜300万円程度で設立するケースが多いです。資本金1,000万円未満であれば、設立当初の消費税免税のメリットを受けられます。融資を受ける予定がある場合は、ある程度の自己資本があった方が審査で有利になります。

Q3. 個人で所有している物件を法人に移すには?

A. 個人名義の不動産を法人に移転する場合、売買または現物出資の形式をとります。この際、時価と取得費の差額に対して譲渡所得税が課税されます。また、法人側では不動産取得税や登記費用がかかります。含み益が大きい物件の移転は税負担が大きくなるため、既存物件は個人のまま保有し、新規物件を法人で購入する方法も検討してください。

Q4. 一人で不動産会社を設立できますか?

A. はい、可能です。株式会社・合同会社ともに、発起人(出資者)1人、取締役1人で設立できます。宅建業を営む場合は、自分自身が宅建士資格を持っていれば、一人で開業することができます。

Q5. 法人化すると税理士顧問は必須ですか?

A. 法律上は必須ではありませんが、実務上はほぼ必須といえます。法人の決算・申告は個人の確定申告より複雑で専門知識が必要なため、税理士に依頼するのが一般的です。不動産投資の法人化では、法人化のタイミング、不動産管理会社の方式選択、役員報酬の設定など、専門的な判断が求められる場面も多くあります。

まとめ

不動産会社の設立・法人化について、メリット・デメリットから設立の手順、費用まで解説しました。

法人化を検討すべきタイミング: - 課税所得が900万円を超えている - 家賃年収が1,000万円を超えている - 今後も物件を増やしていく予定がある - 相続対策を検討している

不動産会社設立のポイント: - 宅建業を営む場合は宅建士の設置と免許が必要 - 設立費用のほか、保証協会加入費用で100万円以上かかる - 不動産投資の法人化なら合同会社、宅建業なら株式会社がおすすめ

不動産管理会社の3つの方式: - 管理徴収方式:導入しやすいが節税効果は限定的 - サブリース方式:中程度の節税効果 - 不動産保有方式:節税・相続対策に最も有効

法人化のタイミングや方式の選択は、個々の状況によって最適解が異なります。税務シミュレーションを行った上で判断することをおすすめします。ALBA税理士法人では、不動産投資の法人化シミュレーションから会社設立、設立後の税務顧問まで一貫してサポートしています。法人化をご検討の方は、ぜひお気軽にご相談ください。