会社設立の登録免許税とは?計算方法・半額制度・納付方法を税理士が解説

会社設立を検討している方にとって、設立費用の把握は資金計画を立てる上で欠かせません。中でも「登録免許税」は、会社設立時に必ず発生する費用として押さえておく必要があります。

登録免許税は、株式会社であれば最低15万円、合同会社であれば最低6万円がかかります。しかし、「特定創業支援等事業」という制度を活用すれば、この登録免許税を半額にすることも可能です。

この記事では、会社設立時に必要な登録免許税の基本から計算方法、半額制度の活用法、3つの納付方法、そして経費計上の仕訳まで、税理士の視点から詳しく解説します。会社設立を控えている方は、ぜひ参考にしてください。

会社設立時の登録免許税とは

会社設立において、登録免許税は避けて通れない費用です。まずは、登録免許税の基本的な仕組みを理解しましょう。

登録免許税の定義と役割

登録免許税とは、不動産や会社などの登記・登録をする際に国に納める税金です。会社設立の場合は、法務局に設立登記を申請する際に納付します。

この税金は、登記制度を維持・運営するための財源として使われています。登記制度は、会社の存在や内容を公的に証明する役割を担っており、取引の安全性を確保するために重要な制度です。

なぜ登録免許税が必要なのか

会社を設立すると、その会社の情報(商号、本店所在地、資本金、役員など)が法務局の登記簿に記録されます。この登記によって、会社は法的に「存在する」ことが公に認められます。

登録免許税は、この登記手続きに対する手数料のようなものです。登記制度の維持・運営費用を、登記を受ける側が負担するという考え方に基づいています。

登録免許税と定款認証費用の違い

会社設立時にかかる費用として、登録免許税とよく混同されるのが「定款認証費用」です。両者は別々の費用であり、納付先も異なります。

項目 | 登録免許税 | 定款認証費用 |

|---|---|---|

納付先 | 国(法務局経由) | 公証人(公証役場) |

目的 | 設立登記の申請 | 定款の認証 |

株式会社 | 最低15万円 | 1.5〜5万円※ |

合同会社 | 最低6万円 | 不要(認証不要) |

※定款認証手数料は2024年12月改定。資本金100万円未満で一定条件(発起人が自然人のみで3人以下、取締役会を設置しない等)を満たす場合は1万5,000円、100万円以上300万円未満は4万円、300万円以上は5万円。

株式会社の場合は両方が必要ですが、合同会社の場合は定款認証が不要なため、登録免許税のみで済みます。

【会社形態別】登録免許税の計算方法

登録免許税の金額は、会社形態によって異なります。ここでは、株式会社と合同会社それぞれの計算方法を詳しく解説します。

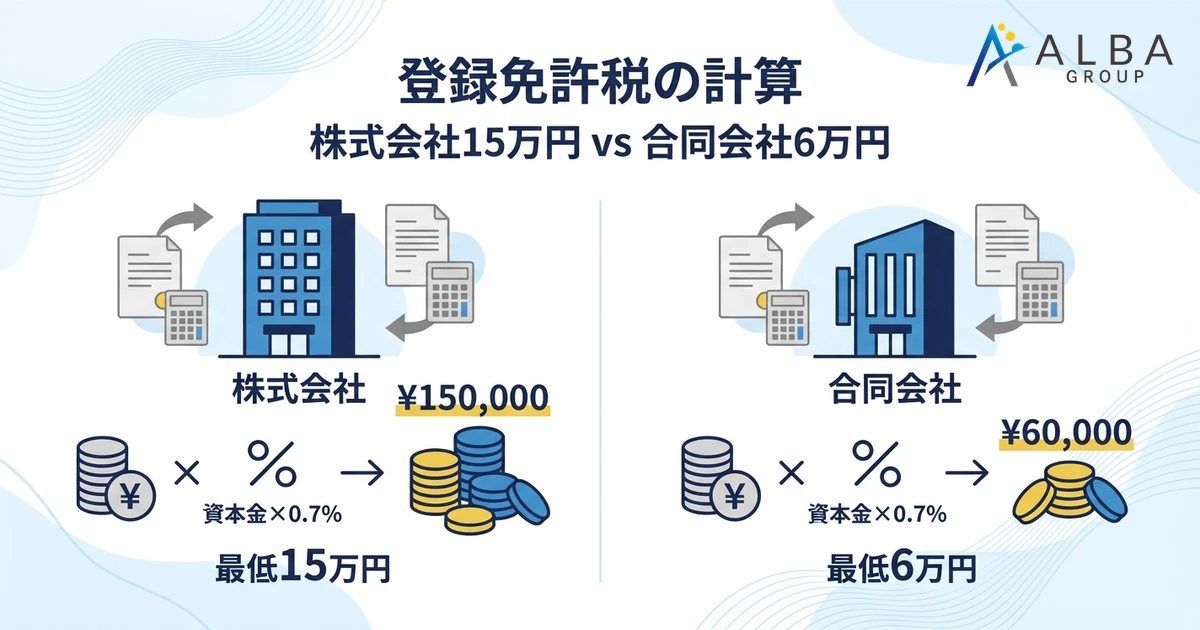

株式会社の登録免許税(最低15万円)

株式会社を設立する場合の登録免許税は、以下の計算式で算出します。

登録免許税 = 資本金 × 0.7%

ただし、この計算結果が15万円を下回る場合は、最低額として15万円が適用されます。

つまり、資本金が約2,143万円以下であれば、登録免許税は一律15万円ということになります。

資本金 | 計算結果 | 実際の納付額 |

|---|---|---|

100万円 | 7,000円 | 15万円(最低額) |

500万円 | 35,000円 | 15万円(最低額) |

1,000万円 | 70,000円 | 15万円(最低額) |

2,143万円 | 150,010円 | 150,010円 |

3,000万円 | 210,000円 | 21万円 |

5,000万円 | 350,000円 | 35万円 |

多くの中小企業は資本金1,000万円未満で設立するため、登録免許税は15万円となるケースがほとんどです。

合同会社の登録免許税(最低6万円)

合同会社を設立する場合の登録免許税も、株式会社と同じ計算式を使用します。

登録免許税 = 資本金 × 0.7%

ただし、合同会社の最低額は6万円です。資本金が約857万円以下であれば、登録免許税は一律6万円となります。

資本金 | 計算結果 | 実際の納付額 |

|---|---|---|

100万円 | 7,000円 | 6万円(最低額) |

500万円 | 35,000円 | 6万円(最低額) |

857万円 | 59,990円 | 6万円(最低額) |

1,000万円 | 70,000円 | 7万円 |

株式会社と比較して最低額が9万円も安いため、設立費用を抑えたい場合は合同会社を選択するメリットがあります。

資本金による登録免許税の計算式

登録免許税を正確に計算する際は、以下のポイントに注意してください。

- 計算結果の端数処理: 計算結果に100円未満の端数がある場合は切り捨て

- 最低額との比較: 計算結果と最低額を比較し、高い方を納付

- 資本金の定義: 「払込みを受けた金額」が基準

例えば、株式会社で資本金2,500万円の場合: - 2,500万円 × 0.7% = 175,000円 - 最低額15万円を上回るため、17万5,000円を納付

現物出資がある場合の資本金計算

現物出資とは、金銭ではなく「物」を出資することです。例えば、パソコンや車、不動産などを出資することができます。

現物出資がある場合、その評価額も資本金に含まれるため、登録免許税の計算に影響します。

具体例: - 現金出資: 800万円 - 現物出資(車両): 200万円 - 資本金合計: 1,000万円 - 登録免許税: 1,000万円 × 0.7% = 7万円 → 最低額15万円を適用

現物出資の評価額は、客観的かつ適正に評価する必要があります。過大評価は違法となる可能性があるため、税理士や公認会計士に相談することをお勧めします。

登録免許税を半額にできる特定創業支援等事業とは

設立費用を抑えたい創業者にとって、登録免許税を半額にできる「特定創業支援等事業」は非常に魅力的な制度です。ここでは、制度の概要から申請方法まで詳しく解説します。

特定創業支援等事業の制度概要

特定創業支援等事業とは、産業競争力強化法に基づき、市区町村が創業者を支援するための事業です。創業希望者が一定の支援を受けると、さまざまな優遇措置を受けることができます。

この事業は、全国1,000以上の市区町村で実施されています。お住まいの地域で実施されているかどうかは、市区町村の産業振興課や商工課に問い合わせることで確認できます。

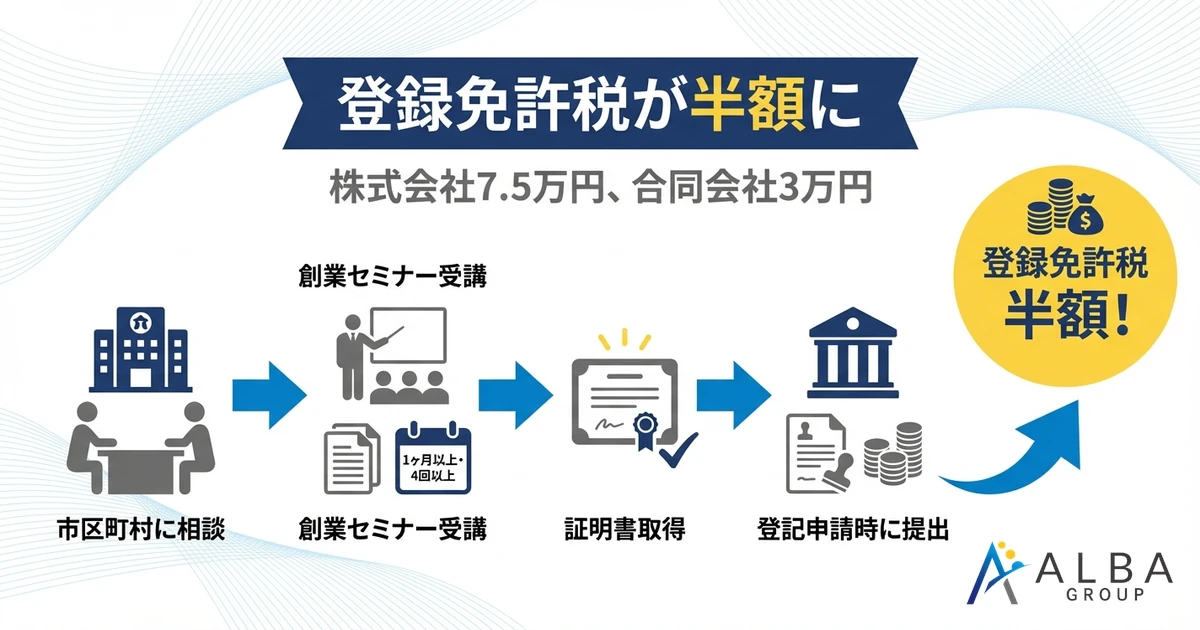

登録免許税が半額になる仕組み(株式会社7.5万円、合同会社3万円)

特定創業支援等事業の支援を受けて「特定創業支援等事業による支援を受けたことの証明書」を取得すると、会社設立時の登録免許税が半額になります。

会社形態 | 通常の最低額 | 半額適用後 | 削減額 |

|---|---|---|---|

株式会社 | 15万円 | 7万5,000円 | 7万5,000円お得 |

合同会社 | 6万円 | 3万円 | 3万円お得 |

この軽減措置は、登記申請時に証明書を提出することで自動的に適用されます。

特定創業支援等事業で受けられる5つのメリット

登録免許税の半額以外にも、特定創業支援等事業の証明書を取得すると以下のメリットがあります。

- 創業関連保証の特例: 無担保・第三者保証なしで1,500万円まで利用可能(通常は1,000万円)

- 創業関連保証の対象拡大: 創業2か月前から利用可能(通常は1か月前から)

- 日本政策金融公庫の新創業融資制度: 自己資金要件が免除される

- 日本政策金融公庫の新規開業支援資金: 貸付利率の引き下げ対象に

- 小規模事業者持続化補助金: 創業枠(上限200万円)への申請が可能

創業融資を検討している方にとっては、登録免許税の軽減以上に大きなメリットとなる場合もあります。

特定創業支援等事業を利用できる対象者

特定創業支援等事業を利用できるのは、以下の方です。

- これから創業を予定している個人(創業前)

- 創業後5年未満の個人事業主

- 創業後5年未満の法人の代表者

すでに別の会社を経営している方でも、新たに会社を設立する場合は対象となることがあります。詳細は、お住まいの市区町村にお問い合わせください。

証明書取得の流れと必要な手続き

証明書を取得するまでの流れは以下のとおりです。

- 市区町村への相談: 産業振興課や商工課で制度の説明を受ける

- 支援プログラムへの参加: 創業セミナーや個別相談を受ける

- 支援実績の記録: 参加証明や相談記録を保管

- 証明書の申請: 必要書類を提出して申請

- 証明書の発行: 審査後、証明書が発行される

申請から発行までは、通常1〜2週間程度かかります。会社設立のスケジュールに余裕を持って申請しましょう。

創業セミナー受講の実際とスケジュール

証明書を取得するためには、原則として1か月以上かつ4回以上の支援を受ける必要があります。

支援の内容は市区町村によって異なりますが、一般的には以下のようなプログラムが提供されています。

- 創業計画書の作成支援(事業計画のブラッシュアップ)

- 資金調達に関する相談(融資や補助金の活用方法)

- マーケティング・販路開拓支援

- 税務・会計に関するセミナー

- 先輩起業家との交流会

これらのプログラムは無料で提供されることが多く、創業準備としても非常に有益です。

特定創業支援等事業のデメリットと注意点

メリットの多い制度ですが、以下の点には注意が必要です。

- 時間がかかる: 最低1か月以上の支援期間が必要なため、すぐに会社設立したい場合は間に合わない

- 証明書の有効期限: 発行から6か月以内に設立登記を行う必要がある

- 実施していない地域もある: 一部の市区町村では事業を実施していない

- 審査がある: 支援を受けただけでは証明書が発行されない場合がある

会社設立を急いでいる場合は、登録免許税の軽減をあきらめて通常の手続きで進めることも選択肢です。

登録免許税の3つの納付方法

登録免許税の納付方法は3つあります。それぞれの方法と手順を解説します。

①収入印紙で納付する方法

最も一般的な方法が、収入印紙を購入して納付する方法です。

手順: 1. 法務局内の印紙売り場または郵便局で収入印紙を購入 2. 「登録免許税納付用台紙」(A4白紙でも可)に収入印紙を貼付 3. 設立登記申請書と一緒に法務局に提出

収入印紙は、法務局の窓口で購入するのが便利です。必要な金額を伝えれば、その場で購入できます。

②現金で納付する方法(金融機関経由)

現金で納付する場合は、金融機関(銀行・信用金庫など)を経由して納付します。

手順: 1. 法務局で「登録免許税納付書」を入手 2. 金融機関の窓口で納付書を使って現金を納付 3. 金融機関から受け取った「領収証書」を登記申請書に貼付 4. 法務局に申請書を提出

この方法は、高額の登録免許税を現金で支払いたい場合に利用されます。ただし、金融機関に行く手間がかかるため、あまり一般的ではありません。

③インターネットバンキング・ATMで電子納付する方法

オンラインで登記申請を行う場合は、電子納付が利用できます。

手順: 1. 登記・供託オンライン申請システムで登記申請 2. 「電子納付情報」を取得 3. インターネットバンキングまたはATM(Pay-easy対応)で納付 4. 納付完了後、自動的に法務局に通知される

電子納付は、司法書士に依頼してオンライン申請を行う場合によく利用される方法です。

各納付方法のメリット・デメリット比較

納付方法 | メリット | デメリット |

|---|---|---|

収入印紙 | 簡単、その場で完結 | 貼り直し不可 |

現金納付 | 高額でも対応可能 | 金融機関に行く手間 |

電子納付 | オンラインで完結 | オンライン申請が前提 |

一般的な会社設立では、収入印紙での納付が最もシンプルでおすすめです。

クレジットカード納付はできるのか

結論として、登録免許税のクレジットカード納付はできません。

登録免許税は国税ですが、現時点ではクレジットカード納付に対応していません。収入印紙、現金、または電子納付(インターネットバンキング等)のいずれかで納付する必要があります。

登録免許税納付時の注意点とよくあるミス

登録免許税の納付で失敗しないために、よくあるミスと注意点を確認しましょう。

収入印紙は「収入印紙」を使用(収入証紙ではない)

登録免許税の納付には「収入印紙」を使用します。地方自治体が発行する「収入証紙」とは異なりますので注意してください。

- 収入印紙: 国が発行、郵便局や法務局で購入可能

- 収入証紙: 地方自治体が発行、使用用途が限定

間違えて収入証紙を購入してしまった場合は、登録免許税の納付には使用できません。

消印(割印)は不要

収入印紙を台紙に貼付する際、消印(割印)は不要です。

契約書に貼る収入印紙には消印が必要ですが、登録免許税の場合は法務局が消印を行うため、申請者が消印する必要はありません。誤って消印してしまうと、収入印紙が無効になる可能性があるので注意してください。

収入印紙の貼り直しは受理されない可能性がある

収入印紙を一度貼ってはがすと、使用済みとみなされて受理されない可能性があります。

貼る位置を間違えた場合でも、はがさずに新しい収入印紙を購入することをおすすめします。使用していない収入印紙は、郵便局で手数料を支払って交換することができます。

登録免許税の納付額を間違えた場合の対処法

納付額を間違えた場合の対処法は、以下のとおりです。

不足している場合: - 法務局から補正の連絡があります - 不足分の収入印紙を追加で納付します

過大に納付した場合: - 登記完了後に「過誤納金還付請求」を行います - 還付には1〜2か月程度かかります

間違いを防ぐため、納付前に法務局の窓口で金額を確認することをおすすめします。

登録免許税はいつ、どこに払うのか

登録免許税は、設立登記申請時に法務局で納付します。

具体的には、登記申請書と一緒に収入印紙を貼付した台紙を提出することで納付が完了します。登記申請より前に納付することはできません。

納付先は、会社の本店所在地を管轄する法務局です。管轄区域外の法務局では登記申請ができませんので、事前に確認しておきましょう。

電子定款にしないと印紙代4万円が別途必要

登録免許税とは別に、紙の定款を作成する場合は印紙税4万円が必要になります。

電子定款を作成すれば、この印紙税4万円を節約できます。電子定款の作成には電子署名が必要なため、一般的には司法書士や行政書士に依頼します。

定款の種類 | 印紙税 | 作成方法 |

|---|---|---|

紙の定款 | 4万円 | 自分で作成可能 |

電子定款 | 0円 | 電子署名が必要(専門家に依頼が一般的) |

専門家への報酬を支払っても、印紙税4万円を節約できるケースが多いです。

登録免許税の経費計上と仕訳処理

登録免許税は会社の経費として計上できます。ここでは、具体的な仕訳方法を解説します。

登録免許税は経費計上が可能

登録免許税は、会社設立のために必要な費用として経費計上することができます。これは「租税公課」に該当しますが、会社設立時の費用として「創立費」として処理するのが一般的です。

経費として計上することで、法人税の課税所得を減らすことができます。

登録免許税の勘定科目の選び方(創立費・開業費)

登録免許税の勘定科目は、主に2つの選択肢があります。

①創立費: 会社設立のために支出した費用として計上。登録免許税のほか、定款認証費用、設立登記の司法書士報酬なども含まれます。

②租税公課: 税金の支払いとして直接費用計上。シンプルな処理を好む場合に選択されます。

一般的には「創立費」として処理し、繰延資産として計上した後、任意の時期に償却するのが税務上有利な場合が多いです。

登録免許税の仕訳例(株式会社・合同会社)

株式会社の場合(登録免許税15万円):

借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

創立費 | 150,000円 | 現金 | 150,000円 |

合同会社の場合(登録免許税6万円):

借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

創立費 | 60,000円 | 現金 | 60,000円 |

収入印紙で納付した場合も、現金で支払ったものとして処理します。

創立費として計上した場合は、決算時に以下の仕訳で償却します。

借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

創立費償却 | 150,000円 | 創立費 | 150,000円 |

創立費は「任意償却」が認められているため、利益が出ている年度に一括償却することで節税効果を高めることができます。

会社設立後にかかった費用は開業費として計上可能

会社設立の登記完了後から事業開始までにかかった費用は、「開業費」として計上できます。

創立費と開業費の違い:

項目 | 創立費 | 開業費 |

|---|---|---|

発生時期 | 設立登記まで | 設立登記後〜事業開始まで |

主な費用 | 登録免許税、定款認証費用、司法書士報酬 | 広告宣伝費、市場調査費、従業員の採用費用 |

償却方法 | 任意償却 | 任意償却 |

どちらも任意償却が認められているため、利益が出た年度にまとめて償却するなど、柔軟な節税対策が可能です。

会社設立後も発生する登録免許税

会社設立後も、各種変更登記の際に登録免許税が発生します。将来の費用を把握しておきましょう。

変更登記で必要な登録免許税一覧

会社設立後に発生する可能性がある主な登録免許税は以下のとおりです。

登記の種類 | 登録免許税 |

|---|---|

本店移転(同一管轄内) | 3万円 |

本店移転(管轄外へ) | 6万円 |

資本金増加 | 増加額×0.7%(最低3万円) |

役員変更(取締役・監査役) | 1万円(資本金1億円以下)/3万円(資本金1億円超) |

商号変更 | 3万円 |

目的変更 | 3万円 |

支店設置 | 6万円 |

支店移転 | 3万円 |

支店廃止 | 3万円 |

解散 | 3万円 |

本店移転の登録免許税

本店移転の登録免許税は、移転先によって異なります。

- 同一法務局管轄内での移転: 3万円

- 他の法務局管轄への移転: 6万円(旧管轄3万円 + 新管轄3万円)

例えば、東京都渋谷区から港区への移転は同一管轄(東京法務局)なので3万円ですが、渋谷区から横浜市への移転は管轄が変わるため6万円になります。

資本金増加の登録免許税

増資を行う場合の登録免許税は、以下の計算式で算出します。

登録免許税 = 増加する資本金 × 0.7%(最低3万円)

例えば、100万円を増資する場合: - 100万円 × 0.7% = 7,000円 → 最低額3万円を適用

500万円を増資する場合: - 500万円 × 0.7% = 35,000円 → 3万5,000円を納付

役員変更の登録免許税

役員(取締役・監査役)の変更登記にかかる登録免許税は、資本金によって異なります。

資本金 | 登録免許税 |

|---|---|

1億円以下 | 1万円 |

1億円超 | 3万円 |

なお、代表取締役の住所変更登記も役員変更登記と同じ区分のため、役員変更と同時に申請すれば1回分の登録免許税で済みます。

商号変更・目的変更の登録免許税

商号(会社名)の変更や、定款の目的(事業内容)の変更は、それぞれ3万円の登録免許税がかかります。

頻繁に変更すると費用がかさむため、会社設立時に将来の事業展開も見据えた目的を設定しておくことをおすすめします。

同一区分内の登記申請で登録免許税を節約する方法

複数の変更登記を同時に行う場合、同一区分の登記であれば1回分の登録免許税で済むことがあります。

例えば、商号変更(3万円)と目的変更(3万円)を同時に申請すると、通常は合計6万円かかります。しかし、これらは同じ「登記事項の変更」という区分に該当するため、1回の申請で3万円に抑えられる可能性があります。

複数の変更を予定している場合は、まとめて申請することで登録免許税を節約できます。詳しくは司法書士に相談することをおすすめします。

【ALBA税理士法人の実務サポート】登録免許税を含む会社設立費用の最適化

会社設立には登録免許税以外にもさまざまな費用がかかります。ここでは、総額の把握と費用を抑えるポイントを解説します。

会社設立費用の総額シミュレーション(株式会社・合同会社)

会社設立にかかる費用の総額は以下のとおりです。

株式会社の場合:

費用項目 | 金額 |

|---|---|

登録免許税 | 15万円(最低) |

定款認証手数料 | 1.5〜5万円※ |

定款印紙代 | 0円(電子定款の場合) |

謄本交付手数料等 | 約2,000円 |

合計 | 約17〜20万円 |

※2024年12月改定。資本金100万円未満で一定条件を満たす場合は1万5,000円に引き下げ。

合同会社の場合:

費用項目 | 金額 |

|---|---|

登録免許税 | 6万円(最低) |

定款認証手数料 | 0円(認証不要) |

定款印紙代 | 0円(電子定款の場合) |

謄本交付手数料等 | 約2,000円 |

合計 | 約6万円 |

合同会社は株式会社に比べて約11〜14万円安く設立できます。

特定創業支援等事業の申請サポート

特定創業支援等事業の証明書取得には1か月以上かかるため、会社設立のスケジュールに余裕を持って準備する必要があります。

ALBA税理士法人では、特定創業支援等事業の申請に関する情報提供や、創業セミナーの紹介を行っています。登録免許税の半額(株式会社で7万5,000円、合同会社で3万円の節約)を目指す方は、お早めにご相談ください。

電子定款対応による印紙代4万円の削減

紙の定款を作成すると印紙税4万円がかかりますが、電子定款であれば印紙税は不要です。

電子定款の作成には電子署名が必要なため、司法書士や行政書士に依頼するのが一般的です。専門家への報酬を支払っても、4万円の印紙税を節約できるケースがほとんどです。

会社設立後の税務手続き・届出サポート

会社設立後は、税務署・都道府県税事務所・市区町村への届出が必要です。主な届出は以下のとおりです。

- 法人設立届出書: 設立から2か月以内に税務署に提出

- 青色申告の承認申請書: 設立から3か月以内または最初の事業年度終了日のいずれか早い日まで

- 給与支払事務所等の開設届出書: 従業員を雇用する場合

- 源泉所得税の納期の特例の承認申請書: 源泉徴収の納付を年2回にまとめる場合

これらの届出を漏れなく行うことで、青色申告の特典を受けられるなど、税務上のメリットがあります。

資本金設定の税務アドバイス

資本金の金額は、登録免許税だけでなく、さまざまな税金に影響します。

資本金1,000万円未満のメリット: - 設立初年度から最大2年間、消費税の納税義務が免除される(条件あり) - 法人住民税の均等割が低くなる(例:東京都では年間7万円)

資本金が大きい場合のデメリット: - 登録免許税が高くなる(2,143万円超で15万円を超える) - 法人住民税の均等割が高くなる - 外形標準課税の対象になる可能性がある(1億円超)

事業内容や資金調達の予定に応じて、最適な資本金を設定することが重要です。

登録免許税の経費処理と開業費の償却相談

登録免許税を含む設立費用の経費処理は、適切に行うことで節税効果を高めることができます。

特に「創立費」として繰延資産に計上した場合、任意償却が認められているため、利益が出た年度に一括償却するなど、柔軟な対応が可能です。

設立費用の処理方法について迷った場合は、税理士にご相談ください。

よくある質問(FAQ)

会社設立の登録免許税に関して、よく寄せられる質問にお答えします。

登録免許税はいつまでに納付すればいいですか?

登録免許税は、設立登記申請と同時に納付します。事前納付や後払いはできません。登記申請書に収入印紙を貼付した台紙を添付して提出することで、納付が完了します。

登録免許税の領収書は保管が必要ですか?

収入印紙で納付した場合、領収書は発行されません。収入印紙を貼付した台紙のコピーを保管しておくとよいでしょう。

現金納付の場合は、金融機関から受け取った領収証書の控えが領収書となります。これは経理処理の証拠書類として保管が必要です。

株式会社と合同会社で登録免許税はどれくらい違いますか?

最低額で比較すると、株式会社は15万円、合同会社は6万円です。差額は9万円になります。

さらに、合同会社は定款認証が不要なため、定款認証費用(1.5〜5万円)も節約できます。設立費用の総額では、株式会社より合同会社の方が約11〜14万円安くなります。

資本金が100万円未満でも登録免許税は最低額が必要ですか?

はい、資本金が100万円未満でも登録免許税は最低額が適用されます。

例えば、資本金50万円の株式会社を設立する場合: - 50万円 × 0.7% = 3,500円 → 最低額15万円を適用

資本金を少額に設定しても、登録免許税は節約できません。

登録免許税の半額制度は設立後でも利用できますか?

いいえ、特定創業支援等事業による登録免許税の半額制度は、会社設立時のみ適用されます。設立登記の申請時に証明書を提出する必要があり、設立後に還付を受けることはできません。

半額制度を利用したい場合は、会社設立前に証明書を取得しておく必要があります。

登録免許税の納付を忘れたらどうなりますか?

登録免許税を納付しない(収入印紙を貼付しない)状態で登記申請を行うと、申請は受理されません。法務局から補正の連絡がありますので、不足分の収入印紙を追加で提出する必要があります。

補正期間内に対応しないと、登記申請が却下される可能性があります。

外国通貨で出資を受けた場合の資本金額はどう計算しますか?

外国通貨で出資を受けた場合は、払込日の為替レート(TTB:対顧客電信買相場)で日本円に換算した金額が資本金となります。

この日本円換算後の金額をもとに、登録免許税を計算します。為替レートの変動により、想定より高くなる場合もあるため、余裕を持って資金を準備しておくことをおすすめします。

まとめ:会社設立の登録免許税は計画的に準備しよう

会社設立時の登録免許税は、株式会社で最低15万円、合同会社で最低6万円かかります。設立費用の中でも大きな割合を占めるため、資金計画に必ず含めておきましょう。

登録免許税を節約する方法としては、特定創業支援等事業の活用(半額になる)や、合同会社での設立(最低6万円)が挙げられます。ただし、特定創業支援等事業の利用には1か月以上かかるため、余裕を持ったスケジュールで準備することが重要です。

また、登録免許税は「創立費」として経費計上できるため、適切に処理することで節税効果を得ることもできます。設立費用の処理方法や資本金の設定については、税理士に相談することで最適な方法を選択できます。

会社設立を検討している方は、登録免許税を含めた設立費用の総額を把握し、計画的に準備を進めてください。