会社設立と個人事業主の違いは?法人化のタイミングと判断基準を税理士が解説

「そろそろ法人化したほうがいいのかな」「でも今のままでも問題ないし…」——個人事業主として事業を運営していると、一度は法人化について考えたことがあるのではないでしょうか。売上が伸びてきた、取引先から法人化を求められた、税金の負担が気になり始めた。法人化を検討するきっかけは人それぞれです。

とはいえ、法人化には費用も手間もかかります。「本当に今がベストなタイミングなのか」「法人化して損をしないか」と不安を感じる方も多いでしょう。法人化の判断を誤ると、かえって税負担が増えたり、余計なコストがかかったりすることもあります。

この記事では、個人事業主と法人の違いから、法人化のメリット・デメリット、最適なタイミングの判断基準、具体的な手続きの流れまで、税理士の視点から詳しく解説します。年間所得800万円を超えたら検討すべき?売上1,000万円が分岐点?——あなたの状況に合った最適な選択ができるよう、具体的な数値を交えてご説明します。

個人事業主と法人(会社)の基本的な違い

法人化を検討する前に、まずは個人事業主と法人の基本的な違いを理解しておきましょう。それぞれの特徴を知ることで、自分に合った事業形態を選択できるようになります。

そもそも個人事業主とは?

個人事業主とは、法人を設立せずに個人として事業を営む人のことを指します。税務署に「開業届」を提出するだけで事業を始められ、特別な手続きや費用はほとんどかかりません。

個人事業主の大きな特徴は、事業で得た利益がそのまま個人の所得になることです。確定申告では「所得税」を納め、事業の利益と個人の財産は法律上区別されません。つまり、事業で負った債務は個人として無限に責任を負うことになります。

フリーランスや個人商店、士業など、多くの事業者がこの形態で活動しています。開業のハードルが低く、経理処理も比較的シンプルなため、事業を始めたばかりの方や小規模な事業を営む方に向いています。

法人(株式会社・合同会社)とは?

法人とは、法律によって「人格」を与えられた組織のことです。個人とは別の存在として、契約を結んだり、財産を所有したり、訴訟の当事者になったりすることができます。

日本で設立できる会社の種類は主に「株式会社」と「合同会社」の2つです。株式会社は最も一般的な形態で、社会的信用度が高く、株式発行による資金調達も可能です。合同会社は2006年の会社法改正で新設された形態で、設立費用が安く、経営の自由度が高いという特徴があります。

法人の場合、事業で得た利益は「法人の所得」として扱われ、法人税が課されます。経営者は法人から給与(役員報酬)を受け取り、その給与に対して所得税を納めます。また、法人と個人の財産は明確に区別されるため、株式会社の株主や合同会社の社員は、原則として出資額の範囲内でしか責任を負いません(有限責任)。

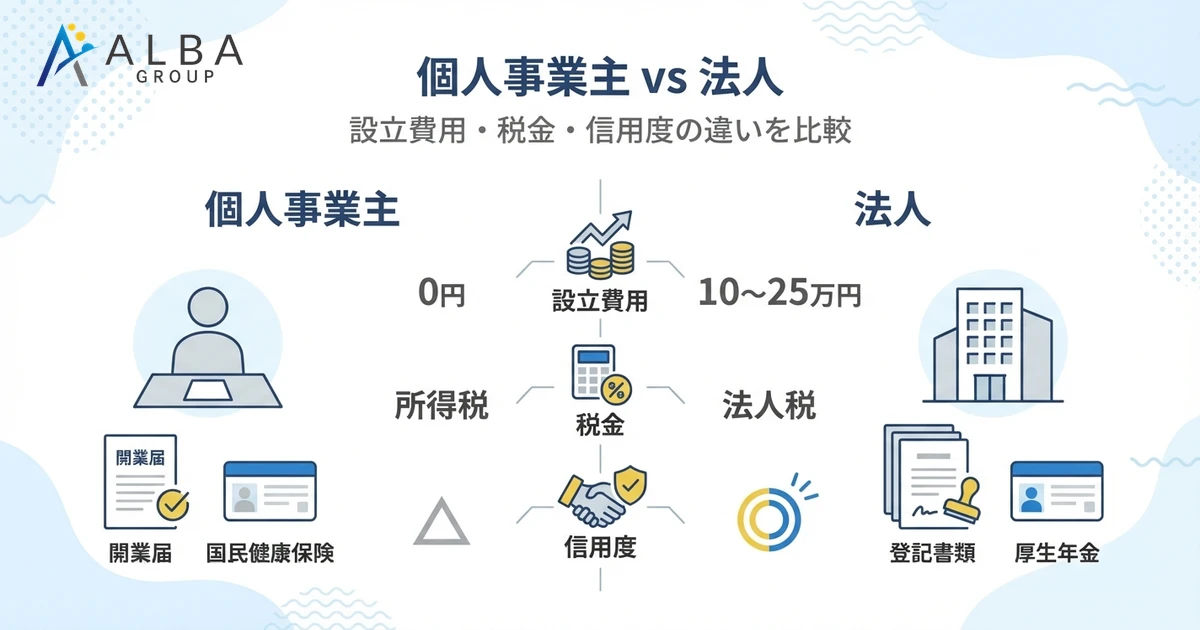

個人事業主と法人の5つの主な違い

個人事業主と法人の違いは多岐にわたりますが、特に重要な5つのポイントを押さえておきましょう。

1. 開業・設立の手続きと費用

個人事業主は税務署に開業届を提出するだけで、費用は基本的にかかりません。一方、法人設立には定款作成、公証人による認証、登記申請などの手続きが必要で、株式会社なら約25万円、合同会社でも約10万円の費用がかかります。

2. 税金の種類と計算方法

個人事業主は所得税(5〜45%の累進課税)が課されますが、法人は法人税(原則23.2%、中小法人は15%〜)が課されます。所得が増えるほど、法人のほうが税率面で有利になる傾向があります。

3. 社会保険の取り扱い

個人事業主は国民健康保険と国民年金に加入しますが、法人の役員は健康保険と厚生年金に加入義務があります。厚生年金は将来の年金額が増える反面、保険料は会社と折半で負担するため、法人としてのコストが増加します。

4. 責任の範囲

個人事業主は事業上の債務について個人として無限責任を負います。法人の場合、株主や社員は出資額の範囲内でしか責任を負わない有限責任です。ただし、経営者個人が連帯保証人になっている場合は、その限りではありません。

5. 社会的信用度

一般的に、法人のほうが社会的信用度は高いとされています。取引先の開拓、金融機関からの融資、人材採用などの面で、法人格を持っていることが有利に働くケースは少なくありません。

個人事業主と会社設立の比較表【一覧でわかる】

個人事業主と法人の違いをより具体的に理解するため、主要な項目を比較表にまとめました。

開業・設立手続きの違い

項目 | 個人事業主 | 株式会社 | 合同会社 |

|---|---|---|---|

設立手続き | 開業届の提出のみ | 定款作成・認証・登記 | 定款作成・登記 |

必要な日数 | 即日 | 2〜3週間 | 1〜2週間 |

定款認証 | 不要 | 必要(公証役場) | 不要 |

法人登記 | 不要 | 必要(法務局) | 必要(法務局) |

設立費用・維持費用の違い

項目 | 個人事業主 | 株式会社 | 合同会社 |

|---|---|---|---|

設立費用合計 | 0円 | 約25万円 | 約10万円 |

定款認証手数料 | - | 3〜5万円 | - |

定款印紙代 | - | 4万円(電子定款なら0円) | 4万円(電子定款なら0円) |

登録免許税 | - | 15万円〜 | 6万円〜 |

法人住民税(均等割) | - | 年7万円〜 | 年7万円〜 |

決算公告費用 | - | 年約6万円(官報掲載の場合) | - |

個人事業主は設立費用がかかりませんが、法人は株式会社で約25万円、合同会社でも約10万円の初期費用が必要です。また、法人は赤字でも法人住民税の均等割(最低年7万円)が発生する点に注意が必要です。

税金の違い(所得税・法人税・消費税)

個人事業主と法人では、適用される税金の種類と税率が大きく異なります。

所得税(個人事業主)

所得税は累進課税で、課税所得が増えるほど税率が上がります。

課税所得 | 税率 | 控除額 |

|---|---|---|

195万円以下 | 5% | 0円 |

195万円超〜330万円以下 | 10% | 97,500円 |

330万円超〜695万円以下 | 20% | 427,500円 |

695万円超〜900万円以下 | 23% | 636,000円 |

900万円超〜1,800万円以下 | 33% | 1,536,000円 |

1,800万円超〜4,000万円以下 | 40% | 2,796,000円 |

4,000万円超 | 45% | 4,796,000円 |

法人税(法人)

法人税は原則として一律の税率が適用されます。

区分 | 税率 |

|---|---|

資本金1億円以下の中小法人(所得800万円以下の部分) | 15% |

資本金1億円以下の中小法人(所得800万円超の部分) | 23.2% |

大法人 | 23.2% |

このほか、法人には法人事業税や法人住民税もかかりますが、それらを含めた実効税率は中小法人で約25〜35%程度となります。

消費税

消費税については、個人事業主・法人ともに、基準期間(2年前)の課税売上高が1,000万円を超えると課税事業者となります。ただし、新設法人については設立から最大2年間は免税事業者となれる場合があります。

社会保険の違い

項目 | 個人事業主 | 法人 |

|---|---|---|

健康保険 | 国民健康保険 | 健康保険(協会けんぽ等) |

年金 | 国民年金 | 厚生年金 |

加入義務 | 本人のみ | 役員・従業員全員 |

保険料負担 | 全額自己負担 | 会社と本人で折半 |

法人の場合、たとえ1人社長であっても社会保険(健康保険・厚生年金)への加入が義務付けられています。保険料は会社と本人で折半となるため、法人としての負担が増える点に注意が必要です。ただし、厚生年金は将来受け取る年金額が国民年金より多くなるというメリットもあります。

信用度・責任範囲の違い

項目 | 個人事業主 | 法人 |

|---|---|---|

社会的信用度 | 低め | 高い |

取引先の開拓 | 制限されることがある | 有利に働くことが多い |

金融機関からの融資 | 個人の信用力が重視 | 法人の業績・資産も評価対象 |

責任範囲 | 無限責任 | 有限責任(出資額まで) |

人材採用 | やや不利 | 有利 |

特に大手企業との取引では、法人格があることを条件とされるケースも少なくありません。

経費計上できる範囲の違い

項目 | 個人事業主 | 法人 |

|---|---|---|

事業主・役員の給与 | 経費にならない | 役員報酬として経費になる |

退職金 | 経費にならない | 経費になる(損金算入) |

生命保険料 | 経費にならない(一部控除あり) | 経費になる(条件あり) |

自宅兼事務所 | 家事按分 | 社宅として経費化可能 |

車両 | 家事按分 | 法人名義で全額経費化しやすい |

法人のほうが経費計上できる範囲が広いため、所得が高くなるほど節税効果が大きくなる傾向があります。

個人事業主が会社設立(法人化)するメリット7選

ここからは、個人事業主が法人化することで得られる具体的なメリットを解説します。

メリット1:税負担を軽減できる(所得800万円以上が目安)

法人化の最大のメリットは、税負担の軽減です。個人事業主の所得税は累進課税で最高45%ですが、法人税は原則23.2%(中小法人は800万円以下の部分が15%)で上限があります。

一般的に、年間の課税所得が800万円を超えるあたりから、法人化したほうが税負担が軽くなる傾向があります。

さらに、法人化すると役員報酬を自分に支払うことができます。この役員報酬には給与所得控除(最大195万円)が適用されるため、個人事業主のときよりも控除額が増えます。法人の利益と個人の所得を分散させることで、全体の税負担を抑える効果が期待できます。

メリット2:社会的信用度が高まり、取引先が拡大する

「株式会社」や「合同会社」という法人格を持つことで、社会的信用度が高まります。取引先によっては、法人としか取引しないという方針を持っている企業もあります。特に大手企業や官公庁との取引では、法人格が必須条件となることも珍しくありません。

また、名刺やホームページに「株式会社○○ 代表取締役」と記載できることで、初対面の相手からの信頼を得やすくなります。

メリット3:資金調達(融資・出資)がしやすくなる

法人化することで、資金調達の選択肢が広がります。日本政策金融公庫の創業融資や、各種の補助金・助成金は、法人のほうが利用しやすい傾向があります。

また、株式会社であれば株式を発行して出資を受けることも可能です。将来的にベンチャーキャピタルからの投資やIPO(株式上場)を視野に入れている場合は、早い段階で法人化しておくことが有利です。

金融機関からの融資においても、法人は決算書に基づいて客観的な審査を受けられるため、個人の信用情報だけに依存しなくて済むというメリットがあります。

メリット4:消費税の納税を最大2年間免除できる

新しく法人を設立した場合、一定の条件を満たせば設立から最大2年間は消費税の免税事業者となることができます。これは、個人事業主として消費税の課税事業者になっていた方にとって大きなメリットです。

具体的には、資本金1,000万円未満で設立し、特定期間(前事業年度開始から6か月間)の課税売上高が1,000万円以下であれば、設立1期目・2期目は免税事業者となれる可能性があります。

ただし、インボイス制度の導入により、取引先との関係で課税事業者を選択せざるを得ないケースも増えています。消費税の免税メリットを享受できるかどうかは、事業の状況によって異なりますので、事前に税理士に相談することをおすすめします。

メリット5:赤字を最大10年間繰り越せる

法人の場合、事業で赤字(欠損金)が発生した場合、その赤字を最大10年間繰り越すことができます。翌年以降に黒字が出た際に、過去の赤字と相殺して法人税を抑えることが可能です。

一方、個人事業主の場合、青色申告でも赤字の繰越期間は3年間に限られています。設立当初は投資がかさんで赤字になりやすいため、将来の黒字と相殺できる期間が長い法人のほうが有利といえます。

メリット6:有限責任で個人資産を守れる

株式会社や合同会社では、出資者(株主・社員)は出資額の範囲内でしか責任を負いません(有限責任)。万が一、事業がうまくいかなくなっても、原則として個人の財産(自宅や預貯金など)が差し押さえられることはありません。

個人事業主の場合は無限責任であり、事業上の債務は個人として全額返済する義務を負います。事業規模が拡大し、リスクが高まるほど、有限責任のメリットは大きくなります。

ただし、金融機関から融資を受ける際に代表者が連帯保証人になるケースも多く、その場合は実質的に無限責任に近い状態になります。

メリット7:退職金や生命保険料を経費にできる

法人では、役員や従業員に対する退職金を経費(損金)として計上できます。将来の退職金を準備しながら節税効果も得られるため、長期的な視点で見ると大きなメリットです。

また、法人名義で加入する生命保険の保険料も、一定の条件を満たせば経費として処理できます。経営者の万が一に備えながら、節税と資産形成を同時に行うことが可能です。

個人事業主の場合、自分に対する退職金という概念はなく、生命保険料も経費にはなりません(生命保険料控除として一部控除されるのみ)。

個人事業主が会社設立(法人化)するデメリット5選

法人化にはメリットだけでなく、デメリットもあります。以下の点を十分に理解した上で判断しましょう。

デメリット1:設立費用がかかる(株式会社25万円、合同会社10万円)

法人設立には初期費用がかかります。株式会社の場合は約25万円(登録免許税15万円、定款認証手数料約5万円、定款印紙代4万円など)、合同会社でも約10万円(登録免許税6万円、定款印紙代4万円など)が必要です。

電子定款を利用すれば印紙代4万円を節約できますが、それでもまとまった費用が必要になることは避けられません。

また、司法書士や行政書士に手続きを依頼する場合は、別途報酬が発生します。

デメリット2:社会保険への加入義務が発生する

法人の役員は、たとえ1人社長であっても社会保険(健康保険・厚生年金)に加入する義務があります。

社会保険料は報酬額に応じて決まり、会社負担分と本人負担分を合わせると報酬の約30%にもなります。会社負担分(約15%)は法人のコストとして計上されるため、個人事業主のときと比べて負担が増える可能性があります。

一方で、厚生年金に加入することで将来受け取る年金額が増えるというメリットもあります。短期的なコストと長期的なリターンのバランスを考慮する必要があります。

デメリット3:赤字でも法人住民税(年7万円)がかかる

法人の場合、たとえ赤字であっても法人住民税の均等割が毎年発生します。資本金1,000万円以下、従業員50人以下の法人の場合、最低でも年間7万円(都道府県民税2万円+市区町村民税5万円)がかかります。

個人事業主の場合、赤字であれば所得税や住民税の負担はほぼありません。安定した利益が出る見込みがない段階で法人化すると、この固定費が経営を圧迫する可能性があります。

デメリット4:会計処理・税務申告が複雑になる

法人の会計処理は、個人事業主と比べて複雑です。複式簿記による帳簿付けが必須であり、決算書(貸借対照表、損益計算書など)の作成も求められます。

税務申告についても、法人税申告書は個人の確定申告書よりも複雑で、別表と呼ばれる多数の附属書類を作成する必要があります。多くの法人が税理士に申告を依頼しており、その顧問料・決算料が年間30〜100万円程度かかるケースも珍しくありません。

デメリット5:役員報酬の変更に制限がある

法人の役員報酬は、税務上「定期同額給与」として扱われ、原則として事業年度の途中で変更することはできません。期首から3か月以内に決定し、その後は1年間同じ金額を支払う必要があります。

業績が良くなったからといって途中で報酬を上げたり、逆に業績が悪化したからといって下げたりすると、変更前後の差額が法人の経費(損金)として認められなくなります。

個人事業主であれば、事業の利益がそのまま自分の所得になるため、このような制約はありません。法人化すると、報酬を柔軟に調整しにくくなる点に注意が必要です。

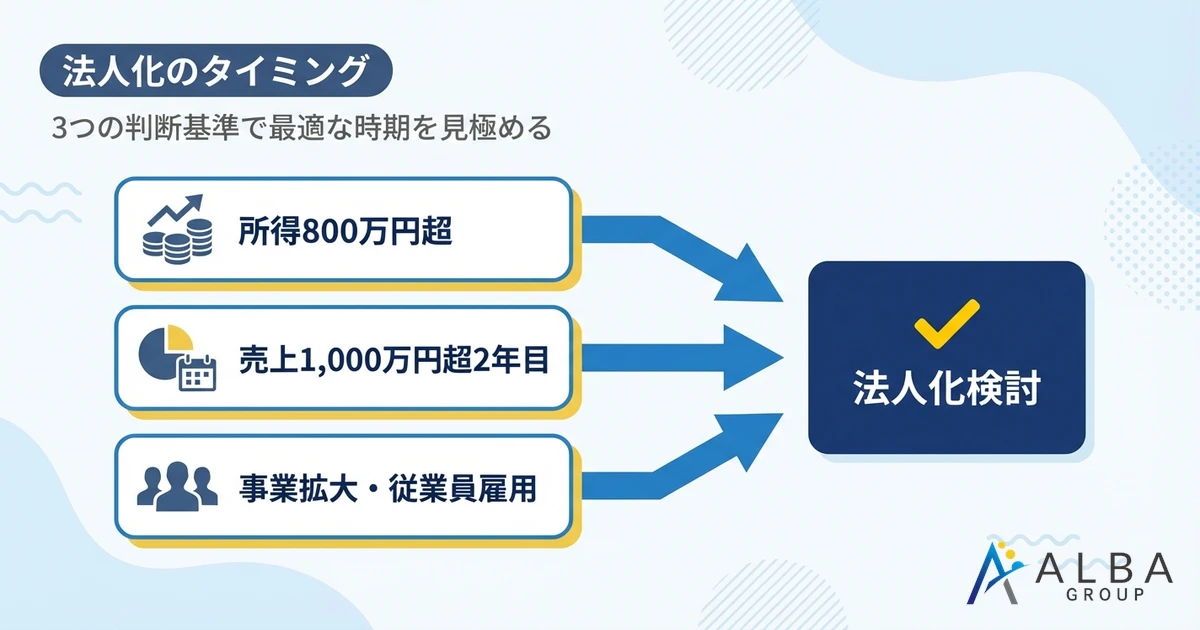

個人事業主が会社設立すべき最適なタイミング【3つの判断基準】

法人化のメリット・デメリットを理解した上で、次に重要なのは「いつ法人化すべきか」という判断です。タイミングを誤ると、本来得られたはずのメリットを逃してしまうこともあります。ここでは、法人化を検討すべき3つの判断基準を解説します。

タイミング1:年間所得が800万円を超えたとき

税負担の観点から見ると、年間の課税所得が800万円を超えたあたりが法人化を検討すべきタイミングです。

所得が800万円を超えると、個人の所得税率は23%(住民税10%と合わせて33%)となります。これに対し、中小法人の法人税等の実効税率は約25〜30%程度です。役員報酬の設定次第では、法人化したほうが税負担を抑えられる可能性が高まります。

所得が1,000万円を超えると個人の税率は33%(住民税10%と合わせて43%)に上がるため、法人化のメリットはより明確になります。

タイミング2:年間売上が1,000万円を超えて2年目のとき

消費税の観点では、年間売上が1,000万円を超えてから2年後に課税事業者になるタイミングが法人化の好機です。

個人事業主として課税事業者になる直前に法人を設立すれば、資本金1,000万円未満・特定期間の売上1,000万円以下という条件を満たせば、法人設立から最大2年間は免税事業者として消費税の納税を免除される可能性があります。

ただし、インボイス制度の導入により、取引先との関係で課税事業者登録が必要になるケースも増えています。この判断は個々の事業状況によって異なるため、税理士への相談をおすすめします。

タイミング3:事業拡大や従業員雇用を検討するとき

売上や所得の水準とは別に、事業を拡大するフェーズに入ったら法人化を検討すべきです。

従業員を雇用する場合

従業員を雇用する場合、法人のほうが求人において有利に働くことが多いです。「株式会社○○」という社名があることで、求職者に安心感を与えられます。また、社会保険に加入できることも、人材採用の際のアピールポイントになります。

大口の取引先と契約する場合

大手企業や官公庁との取引では、法人格が必須条件となることがあります。また、取引金額が大きくなるほど、有限責任という安全網があることで経営者自身も安心して事業に取り組めます。

融資や投資を受ける場合

金融機関からの融資や、投資家からの出資を受ける場合、法人のほうがスムーズです。特に株式会社であれば、株式を発行して資金調達することも可能です。

【ケース別シミュレーション】法人化したほうが得するパターンは?

法人化すべきかどうかを判断するには、具体的な数値でシミュレーションすることが重要です。ここでは、年間所得別に3つのケースを比較してみましょう。

ケース1:年間所得500万円の個人事業主(法人化は時期尚早)

年間の事業所得が500万円の場合を考えてみます。

個人事業主の場合 - 課税所得:500万円(青色申告特別控除65万円、基礎控除48万円控除後で387万円) - 所得税:約23万円 - 住民税:約38万円 - 個人事業税:約10万円 - 国民健康保険:約50万円 - 国民年金:約20万円 - 合計負担:約141万円

法人化した場合(役員報酬を500万円に設定) - 法人税等:0円(利益が出ないため) - 役員報酬に対する所得税:約14万円 - 役員報酬に対する住民税:約24万円 - 社会保険料(本人負担):約75万円 - 社会保険料(会社負担):約75万円 - 法人住民税均等割:7万円 - 合計負担:約195万円

この所得水準では、法人化すると社会保険料の負担が大きくなり、個人事業主のままのほうが有利です。

ケース2:年間所得800万円の個人事業主(法人化を検討すべき)

年間の事業所得が800万円の場合を考えてみます。

個人事業主の場合 - 課税所得:800万円(控除後で687万円) - 所得税:約75万円 - 住民税:約68万円 - 個人事業税:約25万円 - 国民健康保険:約80万円(上限に近い) - 国民年金:約20万円 - 合計負担:約268万円

法人化した場合(役員報酬を600万円に設定) - 法人利益:200万円 - 法人税等:約32万円 - 役員報酬に対する所得税:約25万円 - 役員報酬に対する住民税:約36万円 - 社会保険料(本人負担):約90万円 - 社会保険料(会社負担):約90万円 - 法人住民税均等割:7万円 - 合計負担:約280万円

数字だけ見ると大きな差はありませんが、法人の場合は以下のメリットがあります。

- 社会保険料の会社負担分は法人の経費になる

- 厚生年金により将来の年金受給額が増加

- 法人として200万円の利益を内部留保できる

- 退職金の積立が可能

長期的な視点で見れば、法人化のメリットが上回ってくるラインです。

ケース3:年間所得1,500万円の個人事業主(法人化が有利)

年間の事業所得が1,500万円の場合を考えてみます。

個人事業主の場合 - 課税所得:1,500万円(控除後で1,387万円) - 所得税:約296万円 - 住民税:約138万円 - 個人事業税:約55万円 - 国民健康保険:約80万円(上限) - 国民年金:約20万円 - 合計負担:約589万円

法人化した場合(役員報酬を800万円に設定) - 法人利益:700万円 - 法人税等:約152万円 - 役員報酬に対する所得税:約64万円 - 役員報酬に対する住民税:約56万円 - 社会保険料(本人負担):約100万円 - 社会保険料(会社負担):約100万円 - 法人住民税均等割:7万円 - 合計負担:約479万円

この所得水準では、法人化することで約110万円の税負担軽減が見込めます。さらに、法人に700万円の利益を残すことで、将来の投資や退職金の原資として活用できます。

税理士が解説:シミュレーションのポイント

上記のシミュレーションはあくまで概算であり、実際には個々の状況によって結果は異なります。正確な判断のためには、以下のポイントを考慮する必要があります。

- 役員報酬の設定金額によって最適な税負担は変わる

- 扶養家族の有無、各種控除の適用状況

- 事業の安定性と将来の見通し

- 法人化にかかる初期費用・維持費用

- 社会保険のメリット(厚生年金による年金増額など)

法人化を検討する際は、税理士に相談して詳細なシミュレーションを行うことをおすすめします。

個人事業主から会社設立する流れと必要な手続き

個人事業主から法人化する場合、一般的には以下の流れで手続きを進めます。

STEP1:会社の基本事項を決定する(商号・本店所在地・資本金など)

まず、設立する会社の基本事項を決めます。

- 商号(会社名):株式会社○○、合同会社○○など

- 本店所在地:登記上の住所(自宅でも可)

- 事業目的:会社が行う事業の内容

- 資本金:1円から設立可能だが、100万円〜300万円程度が一般的

- 発起人・出資者:会社に出資する人

- 役員構成:取締役、代表取締役など(1人でも可)

- 事業年度:決算月の設定

商号は他社と同一住所で同一商号でなければ基本的に自由に決められますが、類似商号がないか事前に確認しておくと安心です。

STEP2:定款を作成し、公証人の認証を受ける

基本事項が決まったら、会社のルールを定めた「定款」を作成します。定款には、商号、事業目的、本店所在地、資本金、発起人などを記載します。

株式会社の場合は、作成した定款を公証役場に持参し、公証人の認証を受ける必要があります。認証手数料は資本金の額によって3万円〜5万円です。

合同会社の場合は、公証人による定款認証は不要です。

また、紙の定款を作成する場合は4万円の印紙代がかかりますが、電子定款であれば印紙代は不要です。

STEP3:資本金を払い込む

定款認証後(合同会社の場合は定款作成後)、発起人の個人口座に資本金を払い込みます。この時点ではまだ法人口座が存在しないため、発起人の個人口座に入金する形になります。

払い込みが完了したら、通帳のコピー(表紙、見開き1ページ目、払込記載のあるページ)を取り、払込証明書を作成します。

STEP4:登記申請書類を作成し、法務局で登記申請する

必要書類を揃え、本店所在地を管轄する法務局に設立登記を申請します。

主な必要書類は以下のとおりです。

- 設立登記申請書

- 定款(認証済み、またはそのコピー)

- 発起人の決定書(本店所在地、代表取締役等を決定した書面)

- 取締役の就任承諾書

- 払込証明書

- 印鑑届出書

- 登録免許税(株式会社15万円〜、合同会社6万円〜)

登記申請日が会社の設立日となります。申請から登記完了までは通常1〜2週間程度かかります。

STEP5:税務署・都道府県・市区町村へ届出を提出する

登記完了後、税務署や地方自治体への届出を行います。

税務署への届出(設立から2か月以内) - 法人設立届出書 - 青色申告の承認申請書(設立から3か月以内または最初の事業年度終了日まで) - 給与支払事務所等の開設届出書 - 源泉所得税の納期の特例の承認に関する申請書(任意)

都道府県・市区町村への届出 - 法人設立届出書(自治体ごとに提出)

年金事務所への届出(設立から5日以内) - 健康保険・厚生年金保険 新規適用届 - 被保険者資格取得届

労働基準監督署・ハローワークへの届出(従業員を雇用する場合) - 労働保険関係成立届 - 雇用保険適用事業所設置届

STEP6:個人事業の廃業届を提出する

法人を設立したら、個人事業を廃業する手続きも必要です。

税務署への届出 - 個人事業の廃業届出書(廃業から1か月以内) - 青色申告の取りやめ届出書(青色申告をしていた場合) - 給与支払事務所等の廃止届出書(従業員がいた場合)

都道府県・市区町村への届出 - 事業廃止届出書

また、廃業した年の確定申告も忘れずに行いましょう。廃業日までの所得について確定申告が必要です。

STEP7:資産・負債の引き継ぎと許認可の再取得

個人事業で使用していた資産・負債を法人に引き継ぐ場合は、適切な方法で処理する必要があります。

資産の引き継ぎ方法 - 現物出資:資産を出資として法人に移転する - 売買:個人から法人に資産を売却する - 賃貸:個人所有のまま法人に貸し付ける

それぞれにメリット・デメリットがあるため、税理士と相談して最適な方法を選択しましょう。

許認可の再取得

個人事業で取得していた許認可(建設業許可、飲食店営業許可など)は、法人に自動的に引き継がれません。法人として新たに許認可を取得する必要があります。許認可によっては取得に時間がかかるものもあるため、事前に確認しておきましょう。

会社設立時に必要な書類と費用の詳細

株式会社設立に必要な書類一覧

株式会社を設立する際に必要な主な書類は以下のとおりです。

定款認証時に必要な書類 - 定款(3部) - 発起人全員の印鑑証明書(各1通) - 発起人全員の実印 - 身分証明書(運転免許証等) - 認証手数料(3〜5万円) - 定款印紙代(4万円、電子定款の場合は不要)

登記申請時に必要な書類 - 設立登記申請書 - 定款(公証人認証済みのもの) - 発起人の決定書 - 設立時取締役の就任承諾書 - 設立時代表取締役の就任承諾書 - 取締役の印鑑証明書 - 払込証明書 - 資本金の額の計上に関する証明書 - 印鑑届出書 - 登録免許税(15万円または資本金の0.7%のいずれか高いほう)

合同会社設立に必要な書類一覧

合同会社は株式会社より手続きがシンプルです。

必要な書類 - 定款(1部) - 代表社員の印鑑証明書 - 代表社員の就任承諾書 - 払込証明書 - 印鑑届出書 - 登録免許税(6万円または資本金の0.7%のいずれか高いほう)

合同会社は公証人による定款認証が不要なため、手続きが簡素化されています。

会社設立費用の内訳(定款認証・登録免許税など)

費用項目 | 株式会社 | 合同会社 |

|---|---|---|

定款認証手数料 | 3〜5万円 | 不要 |

定款印紙代 | 4万円 | 4万円 |

登録免許税 | 15万円〜 | 6万円〜 |

法定費用合計 | 約24万円 | 約10万円 |

会社印作成 | 1〜3万円 | 1〜3万円 |

専門家報酬(任意) | 5〜15万円 | 3〜10万円 |

総額目安 | 約30〜40万円 | 約15〜25万円 |

電子定款を利用して費用を4万円節約する方法

電子定款とは、紙ではなく電子データで作成した定款のことです。電子定款を利用すると、紙の定款に必要な4万円の印紙代が不要になります。

電子定款を作成するには、電子証明書(マイナンバーカード等)やICカードリーダー、電子署名ソフトなどが必要です。これらを自分で揃えると手間とコストがかかるため、司法書士や行政書士などの専門家に依頼するか、会社設立代行サービスを利用するのが一般的です。

専門家に依頼しても、報酬を含めて紙の定款より安く済むケースが多いため、電子定款の利用をおすすめします。

法人化で注意すべき10のポイント【税理士が解説】

法人化を成功させるためには、事前に知っておくべき注意点があります。ここでは税理士の視点から10のポイントを解説します。

注意点1:所得税・法人税・消費税の申告タイミング

法人化すると、個人と法人それぞれで申告が必要になります。

- 個人の確定申告:廃業した年の所得について、翌年3月15日までに申告

- 法人税申告:事業年度終了日から2か月以内に申告(延長申請で3か月)

- 消費税申告:事業年度終了日から2か月以内に申告

法人の決算月は自由に設定できますが、繁忙期を避けて設定すると、決算作業の負担を軽減できます。

注意点2:役員報酬の設定ルール(定期同額給与)

役員報酬は、税務上「定期同額給与」として扱われます。これは、毎月同じ金額を支払う給与のことで、原則として期首から3か月以内に金額を決定し、事業年度中は変更できません。

期中に増額した場合、増額分は法人の経費として認められません(減額した場合も同様)。そのため、役員報酬の設定は慎重に行う必要があります。

業績予測が難しい設立1期目は、やや控えめに設定しておくのが無難です。

注意点3:社会保険料の負担増加(会社負担分が発生)

法人化すると、社会保険(健康保険・厚生年金)への加入義務が発生します。保険料は報酬額に応じて決まり、会社と本人で折半して負担します。

会社負担分は約15%で、これは法人のコストとして計上されます。役員報酬を高く設定するほど、社会保険料の負担も大きくなる点に注意が必要です。

一方で、厚生年金は国民年金より将来の受給額が多くなるため、長期的にはメリットもあります。

注意点4:欠損金の繰り越しルール

法人で発生した赤字(欠損金)は、最大10年間繰り越して将来の黒字と相殺できます。ただし、資本金1億円超の大法人や、一定の特定同族会社については、繰越控除に制限がかかる場合があります。

また、欠損金の繰越控除を適用するためには、青色申告をしていることが条件です。法人設立後、速やかに青色申告の承認申請を行いましょう。

注意点5:会社設立時の資本金の決め方

資本金は1円から設立可能ですが、現実的には以下の点を考慮して決定します。

- 運転資金の確保:設立当初の運転資金として、最低でも3〜6か月分の経費をカバーできる額が望ましい

- 取引先の信用:資本金が少なすぎると、取引先から信用されにくい場合がある

- 消費税の免税:資本金1,000万円未満であれば、設立から2年間は消費税の免税事業者になれる可能性がある

- 法人住民税の均等割:資本金1,000万円超になると均等割が高くなる

一般的には、100万円〜300万円程度で設立するケースが多いです。

注意点6:謄本に記載される情報(役員名・住所など)

法人を設立すると、法務局に登記された情報(商号、本店所在地、役員名など)は誰でも閲覧できるようになります。登記事項証明書(謄本)を取得すれば、会社の基本情報が確認できます。

特に注意したいのは、代表取締役の住所が登記されることです。自宅住所を登記したくない場合は、本店所在地とは別の住所(バーチャルオフィスなど)を検討する方法もあります(ただし、完全に非公開にすることはできません)。

注意点7:廃業届と予定納税の関係

個人事業を廃業すると、その年の所得税について「予定納税」が発生している場合があります。予定納税とは、前年の所得をもとに計算された税額を、その年の7月と11月に前払いする制度です。

廃業により所得が大幅に減少する場合は、「予定納税額の減額申請書」を提出することで、予定納税額を減らすことができます。申請期限は7月分が7月15日まで、11月分が11月15日までです。

注意点8:休眠・解散・清算の手続き

法人を設立したものの、事業がうまくいかなくなった場合や、別の形態で事業を再開したい場合には、以下の選択肢があります。

- 休眠:事業活動を停止した状態で法人格を維持する(均等割は原則として発生し続ける)

- 解散・清算:法人を消滅させる手続き(解散登記、清算結了登記が必要)

解散・清算には費用と手間がかかるため、安易に法人を設立するのではなく、事前にしっかりと計画を立てることが重要です。

注意点9:株主と社長の関係(一人会社の場合)

一人で株式会社を設立した場合、自分が100%株主であり、かつ代表取締役(社長)となります。この場合、「会社のお金=自分のお金」と考えてしまいがちですが、法律上は会社と個人は別の存在です。

会社の資金を個人的に使ったり、会社への貸付金と個人への役員報酬を混同したりすると、税務調査で問題になる可能性があります。法人と個人の財産・取引は明確に区別して管理することが重要です。

注意点10:株式の相続・事業承継対策

将来的に事業を後継者に引き継ぐ場合、株式会社であれば株式の承継が必要になります。株式は相続財産となるため、会社の業績が良いほど株式の評価額が高くなり、相続税の負担が大きくなる可能性があります。

事業承継を見据えている場合は、早い段階から対策を講じておくことが重要です。具体的には、事業承継税制の活用、生前贈与、持株会社の設立などの方法があります。

こんな人は個人事業主のままでOK!法人化が不要なケース

法人化はすべての人に必要なわけではありません。以下に該当する場合は、個人事業主のまま継続するほうが有利な場合があります。

ケース1:年間所得が500万円未満の場合

年間の課税所得が500万円未満の場合、税負担の観点からは法人化のメリットは薄いです。法人設立費用や社会保険料の負担、税理士への顧問料などを考慮すると、かえってコストが増える可能性があります。

所得が安定して500万円を超え、800万円に近づいてきたら改めて法人化を検討しましょう。

ケース2:事業拡大の予定がない場合

個人で完結する事業(フリーランスのライター、デザイナー、コンサルタントなど)で、従業員を雇う予定も、大きな取引を拡大する予定もない場合は、個人事業主のままで問題ありません。

法人化のメリットである「社会的信用度の向上」や「有限責任」は、事業規模が小さいうちはそれほど重要ではないことが多いです。

ケース3:簡単な会計処理で済ませたい場合

法人の会計処理は個人事業主より複雑で、多くの場合、税理士への依頼が必要になります。顧問料や決算料として年間30〜100万円程度のコストが発生することも珍しくありません。

「経理作業はできるだけシンプルにしたい」「税理士費用をかけたくない」という場合は、個人事業主として青色申告を続けるほうが合理的です。

ケース4:社会保険料の負担を避けたい場合

法人化すると社会保険への加入が義務付けられ、会社負担分を含めると報酬の約30%が保険料として徴収されます。短期的には、国民健康保険・国民年金のほうが保険料負担が軽いケースもあります。

ただし、厚生年金は将来の年金受給額が増えるというメリットもあるため、長期的な視点での判断が必要です。

いきなり法人化しても大丈夫?個人事業主を経由しないメリット・デメリット

起業する際、必ずしも個人事業主を経由する必要はありません。最初から法人を設立する「いきなり法人化」という選択肢もあります。

いきなり法人化できるケース

以下のような場合は、最初から法人として起業することが可能であり、むしろ合理的な選択となることがあります。

- 資金調達(融資・出資)を前提としている

- 共同創業者がいて、株式で持分を分ける必要がある

- 取引先が法人との取引を条件としている

- 許認可の関係で法人格が必要

個人事業主を経由せずに法人化するメリット

1. 最初から法人としての信用を得られる

取引先との契約や融資の申請を、最初から法人名義で行えます。事業拡大のスピードを重視する場合は有利です。

2. 消費税の免税期間を最大限活用できる

個人事業主として課税事業者になってから法人化するのではなく、最初から法人として設立すれば、条件を満たせば設立から2年間の免税期間をフルに活用できます。

3. 会計・税務の一貫性が保てる

個人事業主から法人へ移行する際には、資産の引き継ぎや廃業届の提出など、様々な手続きが必要です。最初から法人であれば、これらの手間が省けます。

個人事業主を経由せずに法人化するデメリット

1. 初期費用がかかる

法人設立には株式会社で約25万円、合同会社でも約10万円の費用がかかります。事業が軌道に乗るか分からない段階でこの出費は負担になります。

2. 赤字でも固定費が発生する

法人住民税の均等割(最低年7万円)や、社会保険料、税理士費用など、売上がなくても発生する固定費があります。

3. 撤退が難しい

事業がうまくいかなかった場合、法人を解散・清算するには手間と費用がかかります。個人事業主であれば、廃業届を出すだけで事業を終了できます。

いきなり法人化が向いている人・向いていない人

向いている人 - 事業計画が明確で、ある程度の売上が見込める人 - 資金調達や出資を受ける予定がある人 - 共同創業者がいる人 - 法人との取引が前提となる事業を行う人

向いていない人 - 事業が軌道に乗るか不透明な人 - まずは小さく始めて様子を見たい人 - 初期費用を抑えたい人 - 副業として始める人

よくある質問(FAQ)

Q1:個人事業主と法人、どちらが税金面で有利ですか?

所得水準によって異なります。年間の課税所得が500万円未満なら個人事業主のほうが有利なケースが多く、800万円を超えると法人化を検討すべきです。1,000万円を超えると、多くの場合で法人化したほうが税負担を抑えられます。ただし、個々の状況によって異なるため、具体的な判断は税理士に相談することをおすすめします。

Q2:会社設立の手続きは自分でできますか?

可能です。法務局のホームページでひな形がダウンロードできますし、会社設立支援サービスを利用すれば、オンラインで書類を作成することもできます。ただし、定款の内容や登記の手続きに不備があると、後からトラブルになる可能性があります。費用はかかりますが、司法書士や行政書士などの専門家に依頼するほうが安心です。

Q3:法人化したら個人事業主に戻ることはできますか?

できます。法人を解散・清算する手続きを行い、改めて個人事業の開業届を提出すれば、個人事業主として事業を再開できます。ただし、法人の解散・清算には費用と手間がかかるため、法人化する際は慎重に判断することが重要です。

Q4:一人会社でも社会保険への加入は必要ですか?

必要です。法人の役員は、たとえ1人社長であっても、報酬を受け取っている限り社会保険(健康保険・厚生年金)への加入義務があります。ただし、役員報酬がゼロの場合や、配偶者の扶養に入れる程度の低額報酬の場合は、加入義務がない場合もあります。

Q5:法人化のタイミングで税理士に相談すべきですか?

相談することを強くおすすめします。法人化は税金、社会保険、手続き費用など多くの要素を総合的に判断する必要があり、専門知識なしに最適な判断を下すのは難しいです。税理士であれば、あなたの事業状況に応じた詳細なシミュレーションを行い、最適なタイミングや方法をアドバイスしてくれます。

Q6:株式会社と合同会社、どちらを選ぶべきですか?

それぞれに特徴があります。

株式会社が向いている人 - 社会的信用度を重視する - 将来的に株式発行による資金調達を考えている - 上場(IPO)を視野に入れている

合同会社が向いている人 - 設立費用を抑えたい - 経営の自由度を重視する - 利益配分を出資比率と異なる形にしたい

迷う場合は、将来の事業展開も含めて税理士や司法書士に相談するとよいでしょう。

Q7:法人化後も青色申告のメリットは受けられますか?

法人にも青色申告制度があり、様々なメリットを受けられます。具体的には、欠損金の10年間繰越控除、少額減価償却資産の特例(30万円未満の即時償却)、特別償却・特別控除の適用などがあります。法人設立後、速やかに「青色申告の承認申請書」を税務署に提出しましょう。

まとめ:個人事業主から会社設立すべきか、税理士に相談を

個人事業主と法人では、税金、社会保険、責任範囲、社会的信用度など、多くの点で違いがあります。法人化のメリットを最大限に活かすためには、適切なタイミングで判断することが重要です。

法人化を検討すべきタイミングの目安

- 年間所得が800万円を超えたとき

- 売上1,000万円を超え、消費税の課税事業者になる2年前

- 事業拡大、従業員雇用、資金調達を検討するとき

一方で、所得が500万円未満の場合や、事業規模が小さく拡大の予定がない場合は、個人事業主のまま継続するほうが合理的です。

法人化は一度行うと後戻りが難しく、設立費用や維持費用もかかります。安易に判断せず、事前にしっかりとシミュレーションを行い、専門家のアドバイスを受けることをおすすめします。

「自分は法人化すべきタイミングなのか」「どのような形態が最適か」といった疑問がある方は、ぜひ税理士に相談してみてください。あなたの事業状況に合わせた最適なアドバイスを受けることで、事業の成長を加速させることができるでしょう。