【2026年最新】不動産取引の基礎知識|契約から引渡しまでの流れと注意点を徹底解説

「マイホームを買いたいけど、何から始めればいいかわからない…」「契約書の内容が難しくて不安」——そんな悩みを抱えていませんか?

不動産取引は人生で最も高額な買い物の一つです。取引金額が大きいだけに、知識不足のまま契約を進めると思わぬ落とし穴にはまることも。しかし、正しい知識としっかりとした準備があれば、乗り越えられない壁ではありません。

この記事では、初めて住宅を購入する方に向けて、不動産取引の基本的な仕組みから、重要事項説明書の読み方、住宅ローンの選び方まで、専門家の視点でわかりやすく解説します。記事を読み終える頃には、不動産取引の全体像がつかめ、自信を持って一歩を踏み出せるようになるはずです。

不動産取引とは?基本的な仕組みを理解しよう

不動産取引は、土地や建物といった不動産を売買・賃貸・交換する行為を指します。取引金額が高額で契約内容も複雑なため、専門知識がないと不利益を被るリスクがあります。

まずは不動産取引の基本的な種類や仕組み、消費者を守る法律について押さえておきましょう。

不動産取引の種類(売買・賃貸・交換)

不動産取引は、大きく分けて以下の3種類があります。

売買は、売主が所有する不動産を買主に譲渡し、その対価として金銭を受け取る取引です。住宅や土地の購入において最も一般的な取引形態となります。

賃貸(貸借)は、不動産の所有者(貸主)が借主に対して不動産の使用を認め、借主が賃料を支払う取引です。アパートやマンション、オフィスビルなどで広く行われています。

交換は、金銭の授受を伴わず、当事者同士が互いの不動産を交換する取引です。売買と比べて件数は少ないものの、税制上のメリットがある場合に活用されることがあります。

仲介取引と直接取引の違い

不動産取引には、不動産会社が間に入る「仲介取引」と、売主と買主が直接やり取りする「直接取引」があります。

仲介取引(媒介)では、宅地建物取引業者(不動産会社)が売主と買主の間に入り、物件調査、価格交渉、契約手続きなどをサポートします。専門家が介在することで、契約内容の確認や重要事項の説明が行われ、トラブルを未然に防ぐことができます。

ただし、仲介手数料が発生します。売買価格が400万円を超える場合の上限は「売買価格×3%+6万円+消費税」です。なお、2024年7月の法改正により、800万円以下の物件については、通常の手数料計算に代えて、最大33万円(税込)まで受領できる特例が設けられました。これは、空き家等の調査に要する費用を考慮したもので、媒介契約時にあらかじめ依頼者の同意を得ることで、売主・買主双方に適用されます。

直接取引では、売主から直接購入するため仲介手数料がかかりません。しかし、契約書類の作成や法的手続きを自分で行う必要があり、専門知識がないとリスクが高まります。特に個人間売買では、欠陥の発見や契約トラブルが生じた際の対応が難しくなる場合があります。

宅地建物取引業法の基本と消費者保護

宅地建物取引業法(宅建業法)は、不動産取引における消費者保護と取引の公正を目的とした法律です。同法第1条では、宅地建物取引業を営む者の業務の適正な運営と取引の公正を確保し、もって「購入者等の利益の保護と宅地及び建物の流通の円滑化」を図ることが目的として明記されています。

この法律により、不動産会社(宅地建物取引業者)は以下の義務を負います。

- 免許制度:国土交通大臣または都道府県知事の免許がなければ営業できません

- 重要事項説明:契約前に、物件の権利関係や法令上の制限などを書面で説明する義務があります

- 契約書面の交付:契約内容を記載した書面を交付しなければなりません

- 報酬額の制限:仲介手数料の上限が法令で定められています

2024年4月のガイドライン改正により、物件情報を他社に共有しない「囲い込み」行為が指示処分の対象となることが明確化されました。2025年現在、消費者保護の観点からこの運用が厳格化されており、不動産取引を行う際は、取引相手が正規の免許を持つ業者かどうかを確認し、重要事項説明を十分に受けることが大切です。

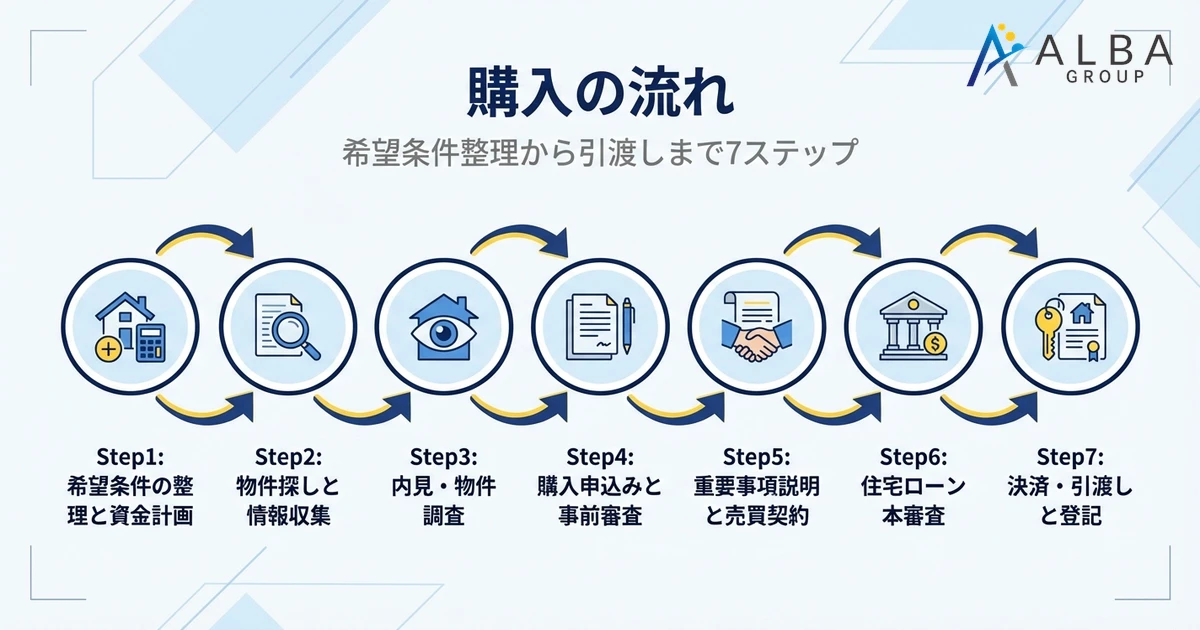

不動産購入の流れ|7つのステップを完全解説

不動産購入は、準備から引渡しまで複数の段階を経て進みます。「全体像がわからないと不安」という方も多いのではないでしょうか。

ここでは、各ステップで押さえておくべきポイントを順を追って解説します。

Step1:希望条件の整理と資金計画

まずは、住みたいエリア・広さ・間取りなど希望条件を明確にします。同時に、物件価格だけでなく、仲介手数料・登記費用・住宅ローン関連費用などの諸費用を含めた資金計画を立てることが重要です。

国土交通省「令和5年度住宅市場動向調査」によると、注文住宅を新築した世帯の住宅建築資金における自己資金比率は平均26.5%となっており、多くの方が2〜3割程度の頭金を準備しています。無理のない返済計画を立てるため、年収に対する返済負担率も確認しておきましょう。

Step2:物件探しと情報収集

希望条件が固まったら、不動産ポータルサイトや不動産会社を通じて物件を探します。エリアの相場観を把握しながら、複数の物件を比較検討することが大切です。

また、国土交通省が運営するハザードマップポータルサイトで、検討エリアの災害リスクを事前に確認することをお勧めします。「せっかく買った家が浸水リスクの高いエリアだった」という後悔は避けたいですよね。

Step3:内見・物件調査のポイント

気になる物件が見つかったら、必ず現地を訪問して内見を行います。日当たり・騒音・周辺環境など、写真や資料だけではわからない点を自分の目で確認しましょう。

中古物件の場合は、建物状況調査(インスペクション)の実施有無も確認ポイントです。宅地建物取引業法により、既存住宅については建物状況調査の実施状況が重要事項説明の対象となっています。調査の「実施」自体は義務ではありませんが、実施されていれば安心材料になります。

Step4:購入申込みと住宅ローン事前審査

購入を決めたら、売主に対して購入申込書を提出します。この段階で、住宅ローンの事前審査(仮審査)も申し込みます。

事前審査では、申込者の収入や返済能力を書類ベースでチェックし、融資の可否を判断します。国土交通省「令和6年度民間住宅ローンの実態に関する調査」によると、審査項目として「完済時年齢」「健康状態」「借入時年齢」を重視する金融機関がいずれも90%以上となっています。

Step5:重要事項説明と売買契約

購入申込みが受理され、事前審査を通過したら、売買契約に進みます。契約前には、宅地建物取引業法第35条に基づき、宅地建物取引士から重要事項説明を受けることが義務付けられています。

重要事項説明では、物件の権利関係・法令上の制限・契約解除に関する事項などが説明されます。不明な点があれば必ず質問し、内容を十分理解した上で契約を締結しましょう。契約時には手付金(売買代金の5〜10%程度)を支払います。

Step6:住宅ローン本審査と金銭消費貸借契約

売買契約締結後、住宅ローンの本審査を申し込みます。本審査では、物件の担保評価や団体信用生命保険への加入可否など、より詳細な審査が行われます。審査期間は1〜2週間程度です。

本審査に通過したら、金融機関と金銭消費貸借契約(金消契約)を締結します。この契約では、借入金額・返済期間・金利などの条件を確定させ、同時に物件への抵当権設定契約も行います。

Step7:決済・引渡しと登記手続き

最終ステップは、残代金の決済と物件の引渡しです。決済日には、買主・売主・不動産会社担当者・司法書士が金融機関等に集まります。

司法書士による本人確認と書類確認の後、住宅ローンが実行され、売主への残代金支払いが行われます。着金確認後、鍵の引渡しを受けて物件の引渡しが完了します。

同日中に、司法書士が法務局へ所有権移転登記と抵当権設定登記を申請します。登記完了までは1〜2週間程度かかり、完了後に「登記識別情報」が交付されます。この書類は不動産の権利を証明する重要書類ですので、大切に保管してください。

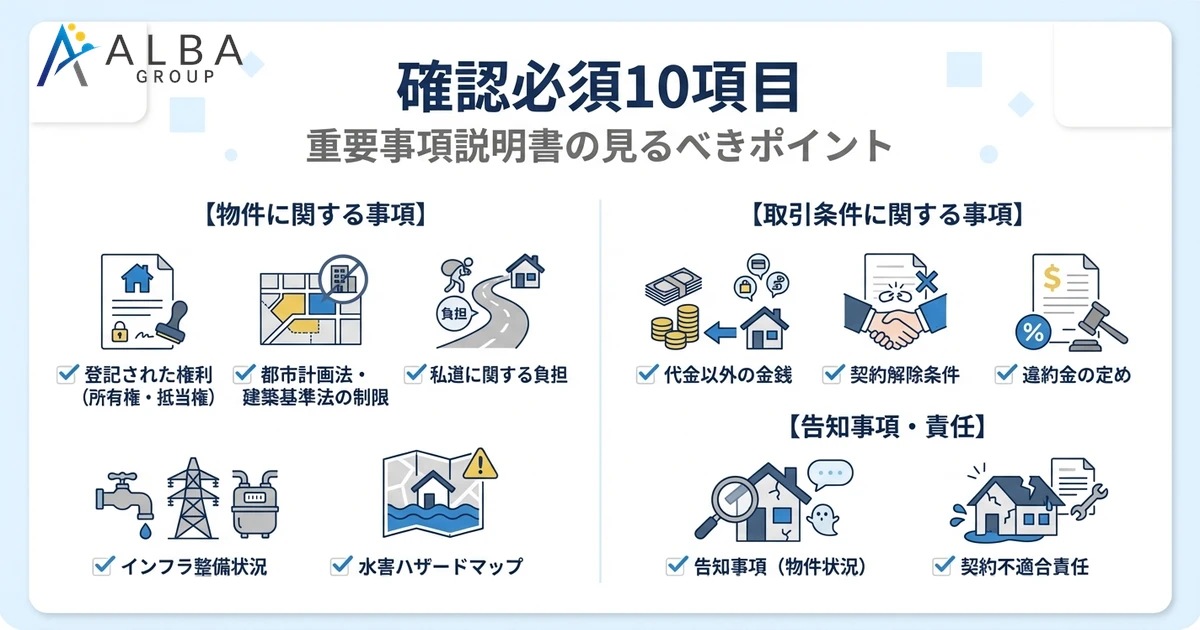

重要事項説明書の読み方|必ず確認すべき10のポイント

不動産取引において、重要事項説明書(35条書面)は契約前に必ず確認すべき書類です。宅地建物取引業法第35条に基づき、宅地建物取引士が契約成立前に書面を交付して説明することが義務付けられています。

「分厚い書類を渡されても、どこを見ればいいかわからない」という方も多いでしょう。以下の10のポイントを押さえて、トラブルを未然に防ぎましょう。

物件に関する事項(権利関係・法令制限)

1. 登記された権利の種類と内容 登記簿に記録された所有権者の氏名・住所、抵当権・賃借権・地上権など第三者の権利の有無を確認します。抵当権が設定されている場合、売主が債務を完済できなければ物件を失うリスクがあります。

2. 都市計画法・建築基準法上の制限 用途地域、建蔽率、容積率、防火地域・準防火地域の指定などを確認します。これらの制限により、将来の建て替えや増改築が制約される場合があります。

3. 私道に関する負担 接道が私道の場合、通行権や負担金の有無、道路の維持管理に関する取り決めを確認します。

4. インフラ整備状況 上下水道、電気、ガスの供給施設の整備状況を確認します。未整備の場合は、整備費用の負担についても把握しておく必要があります。

5. 水害ハザードマップ 2020年の法改正により、水害ハザードマップにおける物件所在地の説明が義務化されました。浸水リスクを事前に把握しておきましょう。

取引条件に関する事項(代金・違約金)

6. 代金以外に授受される金銭 手付金、固定資産税の精算金、管理費・修繕積立金の精算など、売買代金以外に必要な費用を確認します。

7. 契約解除に関する事項 手付解除の条件、ローン特約による解除、契約違反による解除など、契約解除が可能な条件と手続きを理解しておきます。

8. 損害賠償額の予定・違約金 契約違反があった場合の損害賠償額や違約金の定めを確認します。一般的には売買代金の10〜20%程度が設定されます。

告知事項と契約不適合責任の確認

9. 告知事項(物件状況報告書) 雨漏り、シロアリ被害、過去の事故・事件(心理的瑕疵)など、売主が把握している物件の不具合が告知されているか確認します。2020年の民法改正により「契約不適合責任」に移行し、契約内容と実際の物件状況の適合性がより重視されるようになりました。

10. 契約不適合責任(旧・瑕疵担保責任)の内容 責任の範囲、期間、免責特約の有無を確認します。新築住宅では住宅瑕疵担保履行法により、構造耐力上主要な部分と雨水の浸入を防止する部分について10年間の瑕疵担保責任が義務付けられています。

【チェックリスト】重要事項説明で見落としがちな項目

- 登記簿上の権利関係と売主の説明に相違がないか

- 建築制限により希望する建物が建てられるか

- 私道負担や通行権の問題がないか

- 管理規約で禁止されている事項(ペット飼育、事務所利用等)

- 修繕積立金の残高と将来の値上げ予定(マンションの場合)

- アスベスト調査・耐震診断の実施状況

- 建物状況調査(インスペクション)の実施有無と結果

- 契約不適合責任の免責範囲と期間

- ローン特約の条件と期限

- 引渡し時期と条件

重要事項説明は、宅地建物取引士から説明を受けながら、不明点はその場で質問することが大切です。説明内容に疑問がある場合は、契約を急がず、専門家に相談することをお勧めします。

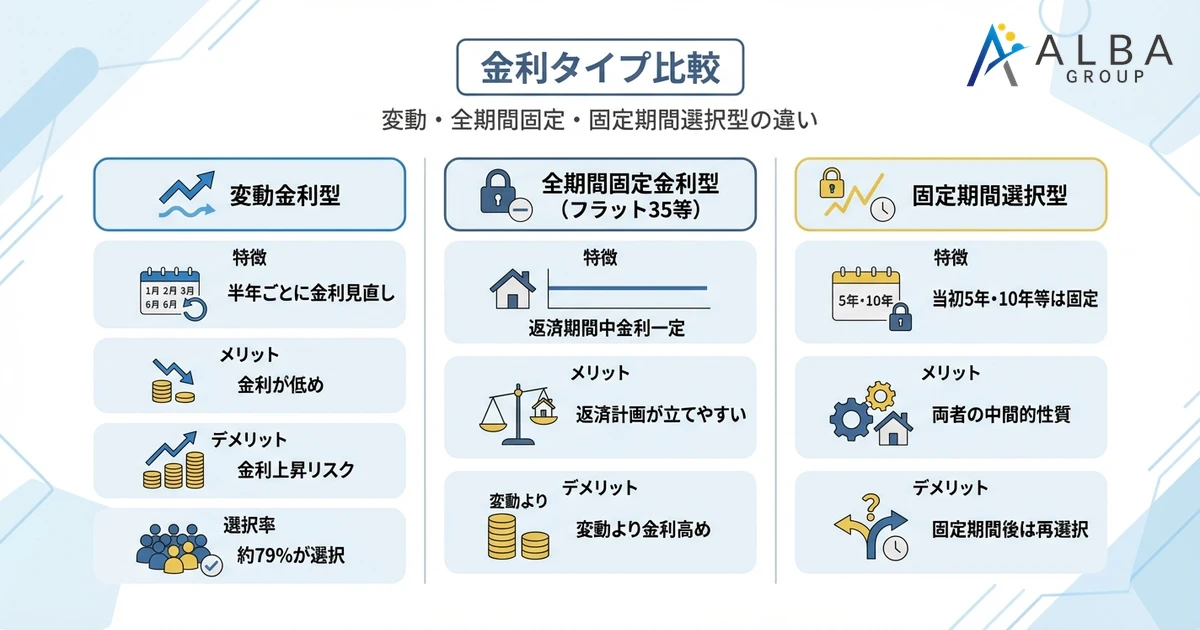

住宅ローンの選び方|金利タイプと返済計画

住宅購入は人生最大の買い物の一つです。住宅ローンを賢く選ぶためには、金利タイプの特徴を理解し、ご自身のライフプランに合った返済計画を立てることが重要です。

固定金利・変動金利・固定期間選択型の比較

住宅ローンの金利タイプは主に3種類あります。

変動金利型は、市場金利に連動して半年ごとに金利が見直されます。一般的に固定金利より低い金利で借入れできますが、金利上昇時には返済額が増加するリスクがあります。住宅金融支援機構の調査(2025年4月)によると、新規借入者の約79%が変動金利を選択しています。

全期間固定金利型(フラット35等)は、返済期間中の金利が変わりません。金利上昇リスクを回避でき、返済計画が立てやすい反面、変動金利より金利が高めに設定されています。

固定期間選択型は、当初5年・10年など一定期間は金利を固定し、その後は変動金利に移行するか再度固定期間を選択します。両者の中間的な性質を持ちます。

住宅ローン審査の基準と通過のコツ

国土交通省「令和6年度 民間住宅ローンの実態に関する調査」によると、金融機関が重視する審査項目は以下のとおりです。

- 年齢:借入時20歳以上65〜70歳以下、完済時80歳未満が一般的

- 返済負担率:年収に占める年間返済額の割合。年収の25〜35%が目安

- 勤続年数:1年以上が基準の金融機関が多い(3年以上を求める場合も)

- 健康状態:団体信用生命保険への加入可否

- 個人信用情報:過去の延滞履歴等

審査通過のコツは、他の借入れを完済する、頭金を多めに用意する、勤続年数を確保してから申し込むなどが挙げられます。

頭金・借入額・返済期間のシミュレーション

無理のない返済計画を立てるポイントは以下のとおりです。

頭金は物件価格の10〜20%が目安とされます。頭金が多いほど借入額が減り、総返済額を抑えられます。

借入額は、返済負担率25%以内を目安にすると安心です。例えば年収500万円の場合、年間返済額125万円(月約10.4万円)以内が目安となります。

返済期間は最長35年が一般的ですが、完済時年齢80歳未満の制限があります。期間が長いほど月々の返済額は減りますが、総返済額は増加します。最近では、40年ローン、50年ローンの取り扱い金融機関も増えてきています。

住宅ローン控除と団体信用生命保険

住宅ローン控除(住宅ローン減税)は、年末ローン残高の0.7%を所得税等から最大13年間控除できる制度です。主な適用条件は、合計所得金額2,000万円以下、床面積50平米以上(所得1,000万円以下なら40平米以上も可)、省エネ基準適合などです。2026年以降も5年間延長が決定しており、子育て世帯・若者夫婦世帯には借入限度額の上乗せ措置があります。

団体信用生命保険(団信)は、契約者が死亡または高度障害状態になった場合に残債が弁済される保険です。ほとんどの金融機関で加入が必須ですが、フラット35では任意です。健康上の理由で加入できない場合は、引受条件を緩和した「ワイド団信」を検討できます。

売買契約書の見方と注意すべき条項

不動産売買契約書は、取引条件を法的に確定させる重要な書類です。署名・押印の前に、各条項の意味を正しく理解しておきましょう。

契約書に記載される主要項目の解説

不動産売買契約書には、以下の項目が記載されます。

- 売買物件の表示:土地は所在・地番・地目・地積、建物は所在・家屋番号・構造・床面積を記載。登記簿謄本の内容と一致しているか確認してください。

- 売買代金と支払方法:総額、手付金、残代金の金額と、それぞれの支払時期を明記します。

- 所有権移転と引渡し時期:代金完済と同時に所有権が移転し、物件の引渡しと登記手続きを行うのが一般的です(同時履行)。

- 付帯設備:エアコンや給湯器などの設備について、引渡しの有無を「設備表」で確認します。

- 公租公課の清算:固定資産税や都市計画税は、引渡し日を基準に売主・買主で日割り精算します。

手付金と違約金の仕組み

手付金は、契約成立の証として買主が売主に支払う金銭です。民法第557条により、特段の定めがない場合は「解約手付」として扱われます。

解約手付の場合、相手方が契約の履行に着手するまでは、買主は手付金を放棄することで、売主は手付金の倍額を返還することで、契約を解除できます。手付金の相場は売買代金の5〜10%程度です。なお、売主が宅地建物取引業者の場合、宅建業法第39条により手付金は売買代金の20%が上限となります。

違約金は、契約違反があった場合に支払う金銭です。手付解除期限後に正当な理由なく契約を解除する場合などに発生し、通常は売買代金の10〜20%に設定されます。

契約解除の条件(ローン特約・買換え特約)

ローン特約(融資特約)は、住宅ローンの審査が通らなかった場合に、契約を白紙解除できる条項です。この特約により解除した場合、手付金は全額返還され、違約金も発生しません。ただし、契約書に定められた期限内に解除の意思表示が必要です。

注意点として、買主の責めに帰すべき事由(虚偽申告や必要書類の未提出など)でローンが不成立となった場合は、特約は適用されません。

買換え特約は、現在の住居が期限内に売却できなかった場合に契約を解除できる条項です。買換えで購入する方は、この特約の有無と期限を必ず確認してください。

瑕疵担保責任と契約不適合責任

2020年4月の民法改正により、従来の「瑕疵担保責任」は「契約不適合責任」に変わりました。

契約不適合責任とは、引き渡された物件が契約内容に適合しない場合に売主が負う責任です。改正前は「隠れた瑕疵」が要件でしたが、改正後は不適合が隠れているかどうかは問われません。

買主は以下の権利を行使できます(民法第562条〜第564条)。

- 修補や代替物の引渡しを求める「追完請求権」

- 代金の減額を求める「代金減額請求権」

- 損害賠償請求権

- 契約解除権

民法第566条により、買主は不適合を知った時から1年以内にその旨を売主に通知する必要があります。ただし、売主が宅建業者の場合は宅建業法により引渡しから2年以上の期間を設定しなければなりません。個人間売買では「契約不適合責任を負わない」とする特約も有効ですので、契約書の記載を必ず確認してください。

不動産取引にかかる費用の全体像

不動産を購入する際には、物件価格以外にもさまざまな諸費用が発生します。「思ったより費用がかかった」と後悔しないよう、事前に把握しておきましょう。

仲介手数料の計算方法と上限

仲介手数料は、宅地建物取引業法第46条および国土交通省告示に基づき、上限額が定められています。売買価格が400万円を超える場合、以下の速算式で計算できます。

仲介手数料(税抜)= 売買価格 × 3% + 6万円

たとえば3,000万円の物件であれば、3,000万円 × 3% + 6万円 = 96万円(税抜)となり、消費税込みで105万6,000円が上限となります。なお、2024年7月の法改正により、800万円以下の物件については、通常の手数料計算に代えて、最大33万円(税込)まで受領できる特例が設けられました。これは、空き家等の調査に要する費用を考慮したもので、媒介契約時にあらかじめ依頼者の同意を得ることで、売主・買主双方に適用されます。

登記費用・印紙税・不動産取得税

登録免許税は、不動産の登記手続きに必要な国税です。土地の所有権移転登記は固定資産税評価額の1.5%(軽減税率、令和8年3月31日まで)、建物の所有権保存登記は0.15%(住宅用家屋の軽減税率適用時、令和9年3月31日まで)が適用されます。また、司法書士への報酬として5〜10万円程度が別途必要です。

印紙税は、売買契約書に貼付する収入印紙の費用です。契約金額が1,000万円超〜5,000万円以下の場合、軽減税率適用で1万円となります(令和9年3月31日まで)。

不動産取得税は、都道府県に納める地方税です。住宅については固定資産税評価額 × 3%、宅地については固定資産税評価額 × 1/2 × 3%で計算されます(令和9年3月31日まで)。新築住宅の場合は課税標準から1,200万円が控除される軽減措置もあります。

火災保険・地震保険の選び方

住宅ローンを利用する場合、火災保険への加入が必須条件となることが一般的です。火災保険料は建物の構造や所在地、補償内容によって異なりますが、一般的な木造住宅で年間2〜5万円程度が目安です。

地震保険は火災保険とセットで加入し、火災保険金額の30〜50%の範囲で設定します。保険料は都道府県と建物構造により異なる料率が設定されています。

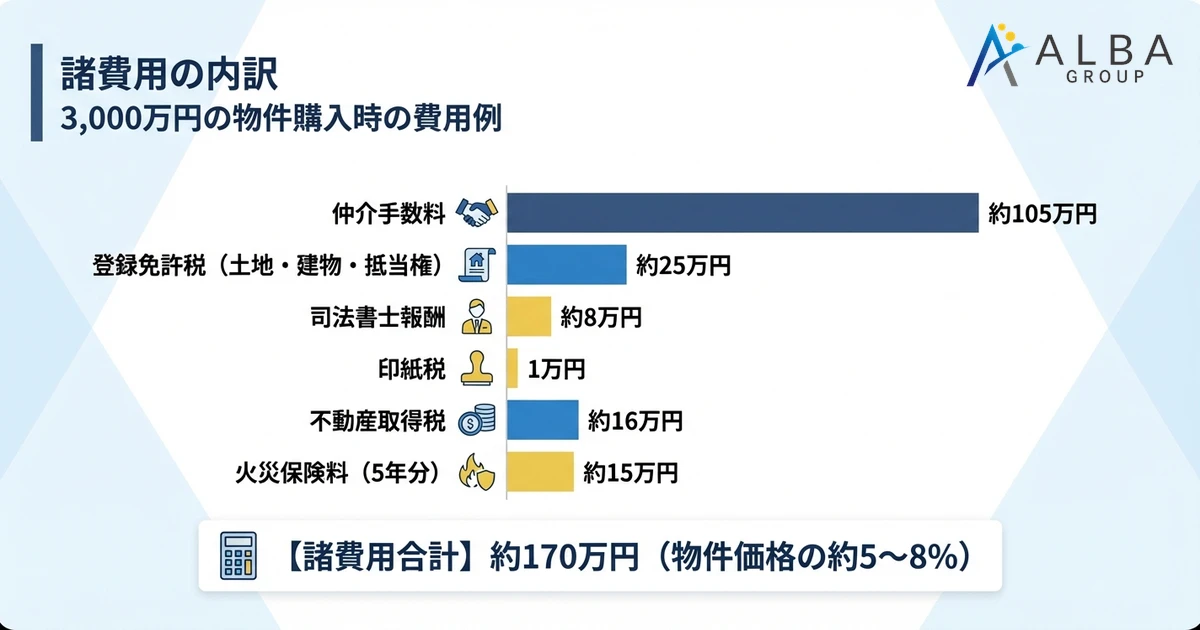

【費用シミュレーション】3,000万円の物件を購入した場合

3,000万円(土地1,500万円・建物1,500万円、固定資産税評価額は売買価格の70%と仮定)の新築住宅を購入した場合の諸費用概算は以下のとおりです。

費用項目 | 概算金額 |

|---|---|

仲介手数料(税込) | 約105万円 |

登録免許税(土地・建物・抵当権) | 約25万円 |

司法書士報酬 | 約8万円 |

印紙税 | 1万円 |

不動産取得税 | 約16万円 |

火災保険料(5年分) | 約15万円 |

諸費用合計 | 約170万円 |

一般的に、諸費用は物件価格の5〜8%程度が目安となります。事前に資金計画を立て、余裕を持った予算設定をおすすめします。

※ 登録免許税について 住宅用家屋の軽減措置が適用される場合、実際の納税額は上記より低くなる場合があります。

※ 不動産取得税の軽減手続きについて 新築住宅には強力な軽減措置(1,200万円控除等)があります。自治体への申告を行うことで、実際には0円、もしくは大幅に減額されるケースが大半です。一旦全額納めた場合でも、手続きにより還付を受けることができます。

信頼できる不動産会社の選び方

不動産取引は高額な契約となるため、信頼できる不動産会社を選ぶことが極めて重要です。ここでは、公式情報に基づいた確認方法と、トラブルを避けるためのポイントを解説します。

免許番号と実績の確認方法

不動産業を営むには、宅地建物取引業法に基づき、都道府県知事または国土交通大臣の免許が必要です。不動産会社の信頼性を確認する際は、まず免許番号をチェックしましょう。

免許番号は「東京都知事(3)第○○○○○号」のように表記され、カッコ内の数字は免許の更新回数を示します。現在の免許有効期間は5年ですが、1996年3月31日以前は3年でした。更新回数が多いほど営業期間が長い傾向にありますが、あくまで参考情報として確認しましょう。

国土交通省の「建設業者・宅建業者等企業情報検索システム」では、免許番号から業者の基本情報、従事者数、専任の宅地建物取引士の人数などを確認できます。また、過去の行政処分歴については「ネガティブ情報等検索サイト」で最近5年分の処分情報を閲覧可能です。契約前に必ず両方を確認することをお勧めします。

仲介と買取、どちらを選ぶべきか

不動産売却には「仲介」と「買取」の2つの方法があり、それぞれ特徴が異なります。

仲介は、不動産会社が売主と買主の間に立って売買を媒介する方法です。市場価格での売却が期待できる反面、買主が見つかるまで3〜5か月程度かかるのが一般的です。また、売買価格400万円超の場合、売買価格の3%+6万円(税別)を上限とする仲介手数料が発生します。

買取は、不動産会社が直接買い取る方法です。数日から1か月程度で現金化でき、仲介手数料も不要です。ただし、買取価格は仲介での売却価格より2〜4割程度低くなる傾向があります。

時間に余裕があり高値売却を目指すなら仲介、相続・離婚・転勤などで早期現金化が必要な場合は買取が適しています。

悪質業者の見分け方と相談窓口

宅地建物取引業法では、電話による執拗な勧誘や、私生活の平穏を害する方法で困惑させる行為を禁止しています。以下のような業者には注意が必要です。

- 免許番号を明示しない、または架空の番号を使用している

- 契約を急かし、十分な検討時間を与えない

- 重要事項説明を省略しようとする

- 手付金の即日支払いを強要する

トラブルが発生した場合の相談先は、免許の種類によって異なります。都道府県知事免許の業者は各都道府県の宅建業担当課へ、国土交通大臣免許の業者は本店所在地を管轄する地方整備局へ相談してください。また、業者が加入する業界団体(宅地建物取引業協会、全日本不動産協会など)への相談も有効です。

不動産取引でよくあるトラブルと回避策

不動産取引は高額な取引であるにもかかわらず、トラブルが後を絶ちません。国土交通省及び都道府県には、毎年多数の苦情・紛争相談が寄せられています。ここでは、代表的なトラブルとその回避策をご紹介します。

契約内容と実際の物件が異なる場合

宅地建物取引業法第35条では、宅地建物取引士による「重要事項説明」が義務付けられています。しかし、説明不足や虚偽説明によるトラブルは多く発生しています。具体的には、再建築の可否、接道状況、ペット飼育の可否などが実際と異なっていたケースがあります。

回避策

- 重要事項説明書を契約前に十分な時間をかけて確認する

- 口頭で確認した事項は必ず書面に記載してもらう

- 不明点は契約締結前に質問し、曖昧なまま署名しない

- 2020年4月の民法改正で導入された「契約不適合責任」により、買主は追完請求や代金減額請求が可能になりました

隣人・近隣トラブルの事前確認

国土交通省は2021年10月に「宅地建物取引業者による人の死の告知に関するガイドライン」を策定しました。売買取引では自殺・他殺等について告知が必要とされる一方、自然死や日常生活中の不慮の死については原則として告知不要とされています。

賃貸借取引では、自殺・他殺等であっても事案発生から概ね3年経過後は原則として告知不要とされています。ただし、買主・借主から問われた場合や社会的影響が大きい事案については告知が必要です。

回避策

- 売主・貸主に「告知書(物件状況等報告書)」の提出を求める

- 近隣環境について具体的に質問し、回答を書面で残す

- 可能であれば異なる時間帯に現地を訪問し、周辺環境を確認する

- 専門家によるホームインスペクション(住宅診断)の利用も有効です

手付金詐欺・二重売買への対策

手付金詐欺とは、売主を装った不動産業者が手付金を受け取った後に連絡を絶つ手口です。また、同一物件を複数の買主に売却する「二重売買」も発生しています。

回避策

- 取引相手が宅地建物取引業の免許を持っているか、国土交通省または都道府県のサイトで確認する

- 不動産会社の営業実態(所在地、営業年数など)を事前に調査する

- 手付金の相場は売買価格の5〜10%程度。これを大きく超える金額を要求された場合は注意が必要です

- 個人間取引では手付金の支払いを慎重に判断する

トラブル発生時の相談先一覧

相談窓口 | 連絡先 | 対応内容 |

|---|---|---|

消費者ホットライン | 188 | 消費者トラブル全般 |

不動産流通推進センター | 03-5843-2081 | 不動産取引に関する無料相談 |

法テラス | 0570-078374 | 法的トラブルの無料相談 |

宅地建物取引業保証協会 | 各都道府県窓口 | 会員業者とのトラブル、弁済制度 |

住まいるダイヤル | 0570-016-100 | 住宅リフォーム・紛争処理支援 |

詐欺被害に遭った場合、取引相手が宅地建物取引業保証協会に加入していれば、一定額の弁済を受けられる可能性があります。トラブルを感じたら、契約前であっても早めに専門窓口へ相談することをお勧めします。

不動産売却の基礎知識

購入だけでなく、売却についても基本を押さえておきましょう。住み替えや相続で売却を検討する方にも役立つ情報です。

売却の流れと査定のポイント

不動産売却は、一般的に「査定依頼→媒介契約の締結→売却活動→売買契約→引渡し」という流れで進みます。

売却を検討する際は、まず不動産会社に査定を依頼します。査定では、立地条件、築年数、建物の状態、周辺の取引事例などが評価されます。複数の不動産会社から査定を受けることで、適正な売却価格の目安を把握できます。

媒介契約を締結すると、不動産会社は「レインズ(REINS:不動産流通標準情報システム)」に物件情報を登録します。これにより、全国の不動産会社が物件情報を閲覧でき、買主を見つける機会が広がります。

媒介契約の種類(専任・専属専任・一般)

媒介契約には3つの種類があり、国土交通省の標準媒介契約約款に基づいて締結されます。

専属専任媒介契約は、1社のみに売却を依頼する契約です。自分で買主を見つけた場合でも、必ず不動産会社を通して取引する必要があります。契約締結日の翌日から5営業日以内(休業日を除く)にレインズへの登録が義務付けられ、1週間に1回以上の業務報告があります。

専任媒介契約も1社のみへの依頼ですが、自分で見つけた買主とは直接取引が可能です。レインズへの登録は7営業日以内(休業日を除く)、業務報告は2週間に1回以上となります。

一般媒介契約は、複数の不動産会社に同時に依頼できます。自由度が高い反面、レインズ登録は任意であり、業務報告の義務もありません。

いずれの契約も有効期間は最長3か月で、仲介手数料は成功報酬型のため、売買契約が成立した場合のみ発生します。

売却時の税金と確定申告

不動産を売却して利益(譲渡所得)が発生した場合、所得税・住民税の課税対象となり、翌年2月16日から3月15日までに確定申告が必要です。

譲渡所得は「譲渡価額-(取得費+譲渡費用)-特別控除額」で計算されます。税率は所有期間によって異なり、売却した年の1月1日時点で5年を超える場合は「長期譲渡所得」として20.315%(所得税15.315%、住民税5%)、5年以下の場合は「短期譲渡所得」として39.63%(所得税30.63%、住民税9%)が適用されます。

居住用財産(マイホーム)を売却した場合は、一定の要件を満たせば最大3,000万円の特別控除が適用できます。また、10年超所有の居住用財産を売却した場合は、課税長期譲渡所得6,000万円以下の部分について14.21%の軽減税率が適用される特例も利用可能です。これらの特例を受けるためには、利益の有無にかかわらず確定申告が必要となります。

確定申告を怠ると、無申告加算税や延滞税が課される可能性がありますので、期限内の申告を心がけてください。

FAQ:不動産取引でよくある質問10選

Q1:不動産取引は個人間でもできますか?

はい、個人間での不動産取引は法律上可能です。ただし、宅地建物取引業法に基づく重要事項説明が省略されるため、契約内容の確認や物件調査はすべて自己責任となります。トラブル防止のため、司法書士や弁護士への相談をおすすめします。

Q2:重要事項説明はどのタイミングで行われますか?

宅地建物取引業法第35条により、重要事項説明は「契約が成立するまでの間」に行うことが義務付けられています。実務上は売買契約の締結直前に、宅地建物取引士が書面を交付して説明を行います。

Q3:仲介手数料は値引き交渉できますか?

仲介手数料は宅地建物取引業法第46条で上限額が定められていますが、下限の規定はありません。そのため、不動産会社との交渉により減額される場合もあります。上限は「売買価格×3%+6万円+消費税」(400万円超の場合)です。

Q4:住宅ローンは複数申し込んでもいいですか?

複数の金融機関に同時申し込みすることは可能です。金利や条件を比較検討するために、2〜3社程度に申し込むのが一般的です。ただし、本審査通過後の辞退は早めに連絡するのがマナーです。

Q5:手付金はいくらが相場ですか?

一般的な相場は売買価格の5〜10%程度です。なお、宅地建物取引業者が売主の場合、宅建業法第39条により売買価格の20%を超える手付金を受領することは禁止されています。

Q6:契約後にキャンセルはできますか?

民法第557条により、相手方が契約の履行に着手するまでは、買主は手付金を放棄し、売主は手付金の倍額を返還することで契約解除が可能です。履行着手後は違約金が発生する場合があります。

Q7:瑕疵担保責任と契約不適合責任の違いは?

2020年4月の民法改正により「瑕疵担保責任」は「契約不適合責任」に変わりました。従来の「隠れた瑕疵」から「契約内容に適合しない」かどうかが判断基準となり、買主の権利として追完請求や代金減額請求が明文化されました。

Q8:登記は自分でできますか?

法律上、登記申請は本人でも可能です。ただし、所有権移転登記や抵当権設定登記は手続きが複雑で、書類の不備があると取引に支障をきたします。実務上は司法書士に依頼するのが一般的です。

Q9:物件引渡し後に問題が見つかったらどうすれば?

民法第566条により、買主が契約不適合を知った時から1年以内に売主へ通知する必要があります。通知後は、修補請求・代金減額請求・損害賠償請求・契約解除などの対応が可能です。契約書の特約条項も必ず確認してください。

Q10:不動産取引でトラブルになったらどこに相談すればいい?

国土交通大臣指定の「一般財団法人 不動産適正取引推進機構」や、各都道府県の宅建業免許窓口で相談できます。また、消費者ホットライン(188)や法テラス、弁護士会の法律相談も活用できます。宅建業者とのトラブルは所管の行政庁へ申し出ることも可能です。

まとめ:安心・安全な不動産取引のために

不動産取引は高額かつ複雑な手続きを伴いますが、基本的な流れと注意点を理解しておけば、必要以上に不安になることはありません。

この記事のポイントをまとめると、以下のとおりです。

- 購入の流れ:希望条件の整理→物件探し→内見→購入申込み→重要事項説明・売買契約→住宅ローン本審査→決済・引渡しの7ステップ

- 重要事項説明:権利関係、法令制限、契約条件など10のポイントを必ず確認

- 住宅ローン:金利タイプの特徴を理解し、返済負担率25%以内を目安に

- 費用:諸費用は物件価格の5〜8%程度を見込む

- トラブル対策:契約書の内容を十分確認し、不明点は契約前に解消する

日頃から正確な情報を収集し、不明点があれば専門家に相談することが、安心・安全な不動産取引への第一歩です。

初めての住宅購入で不安がある方、契約内容について疑問がある方は、各地域の宅建業協会や不動産流通推進センターの無料相談窓口をぜひ活用してください。