税務調査が10年以上来ない法人・個人事業主の特徴は?理由と対策

「10年以上税務調査が来ていないけれど、本当に大丈夫なのだろうか」「周りでは調査を受けた人もいるのに、自分には来ないのはなぜ?」このような疑問を抱えている法人経営者や個人事業主の方は少なくありません。

税務調査が長期間来ないことは、一見すると安心材料のように思えます。しかし、来ないことには明確な理由があり、だからといって将来も来ないとは限りません。税務署は限られたリソースの中で効率的に調査対象を選定しており、長期間来なかったからこそ、次に来たときには過去何年分も遡られる可能性があります。

この記事では、税務調査が10年以上来ない法人・個人事業主に共通する特徴、来ない理由と税務署の選定基準、そして油断してはいけない理由と今からできる対策まで、税理士の視点から詳しく解説します。

税務調査が10年以上来ない法人・個人事業主はいる?

「税務調査が10年以上来ていない」という状況は、実は決して珍しいことではありません。国税庁の統計データを見ると、すべての法人や個人事業主に税務調査が頻繁に入るわけではないことがわかります。

10年以上来ないケースは珍しくない

税務調査は、すべての納税者に対して定期的に行われるものではありません。税務署は限られた人員と時間の中で、効果的な調査を行うために対象を選定しています。そのため、10年、20年と税務調査が来ないケースは珍しくないのです。

特に、売上規模が小さく安定している事業者や、適正な申告を継続している事業者については、調査の優先度が低くなる傾向があります。「自分だけ来ないのはおかしいのでは」と心配する必要はありませんが、だからといって永遠に来ないとも限りません。

法人が税務調査を受ける確率(年間約2%)

国税庁の発表によると、法人に対する税務調査の実施率は年間約1.9〜2%程度です。つまり、100社のうち約2社程度が1年間に税務調査を受けている計算になります。

ただし、この数字は全法人の平均値であり、業種や規模によって大きな差があります。大企業や現金取引の多い業種は調査を受けやすく、小規模法人や過去に問題がなかった法人は調査を受けにくい傾向があります。

個人事業主が税務調査を受ける確率(年間約0.5〜1%)

個人事業主の場合、税務調査を受ける確率はさらに低く、年間約0.5〜1%程度と言われています。これは、個人事業主の数が法人よりもはるかに多いこと、また1件あたりの追徴税額が法人に比べて少ないことが理由として挙げられます。

ただし、売上が急増した場合や、経費率が同業他社と比べて異常に高い場合などは、調査対象として選ばれやすくなります。

計算上は法人で50年、個人で100年に1回の計算

単純計算すると、法人の場合は約2%の確率で調査を受けるので、およそ50年に1回。個人事業主の場合は約1%として、およそ100年に1回という計算になります。

もちろん、これは統計上の平均値であり、実際には特定の条件に該当する事業者に調査が集中します。10年以上来ないという状況は、統計的には十分にあり得ることなのです。

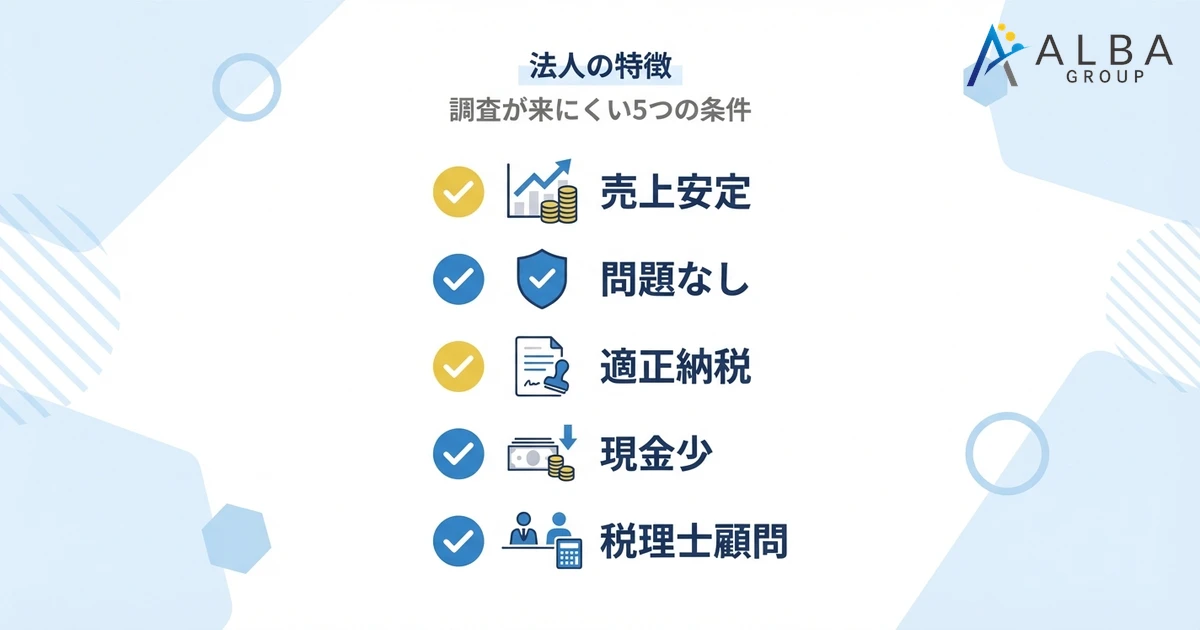

税務調査が10年以上来ない法人の5つの特徴

税務調査が長期間来ない法人には、いくつかの共通する特徴があります。自社がこれらの特徴に該当するかどうか確認してみましょう。

売上高が安定して大きな変動がない

税務署は、売上や利益が急激に変動している法人に注目します。逆に言えば、毎年の売上が安定している法人は調査対象として選ばれにくい傾向があります。

売上が急増すれば「申告漏れがあるのでは」と疑われ、急減すれば「売上を隠しているのでは」と考えられる可能性があります。安定した業績を維持している法人は、税務署から見て「異常がない」と判断されやすいのです。

過去の税務調査で問題がなかった

過去に税務調査を受けて「是認」(問題なし)となった法人は、しばらく調査対象から外れやすくなります。税務署としても、一度調査して問題がなかった法人に再度リソースを割くよりも、まだ調査していない法人を優先する傾向があるためです。

ただし、是認されたからといって永久に調査が来ないわけではありません。申告内容に変化があれば、再び調査対象となる可能性はあります。

業種・規模に対して適正な納税をしている

同業他社と比較して、売上に対する利益率や経費率が適正な範囲内にある法人は、調査の優先度が低くなります。税務署は業種ごとの平均的な数値を把握しており、そこから大きく外れていなければ「適正に申告している」と判断されやすいのです。

極端に利益率が低い、あるいは経費率が高いといった場合は、何らかの問題があるのではないかと疑われる可能性があります。

現金取引が少ない

現金取引は記録に残りにくく、売上の計上漏れが起こりやすいとされています。そのため、現金取引の多い飲食業、小売業、建設業などは税務調査の対象になりやすい傾向があります。

逆に、銀行振込やクレジットカード決済が中心で、取引の記録がしっかり残っている法人は、売上の隠蔽が難しいため調査の優先度が低くなります。

税理士と継続的に顧問契約している

顧問税理士がいる法人は、専門家のチェックを受けながら申告を行っているため、申告内容の正確性が高いと見なされます。また、税理士が関与していることで、万が一調査があっても適切に対応できるという安心感もあります。

税務署としても、税理士が関与している法人は申告の質が高いと認識しており、調査対象の優先順位が下がる傾向があります。

税務調査が10年以上来ない個人事業主の5つの特徴

個人事業主の場合も、法人と同様にいくつかの共通する特徴があります。自身の状況と照らし合わせてみましょう。

確定申告の内容に疑わしい点がない

毎年の確定申告で、収入と経費のバランスが適正であり、必要な書類も揃っている個人事業主は調査対象になりにくいです。申告内容に矛盾がなく、同業者と比較して異常な数値がなければ、税務署は「問題なし」と判断しやすくなります。

特に、青色申告で帳簿をしっかりつけている個人事業主は、申告の信頼性が高いと見なされます。

売上規模が小さく安定している

売上規模が小さい個人事業主は、仮に申告漏れがあっても追徴できる税額が限られるため、税務署としては調査の優先度が低くなります。

また、毎年の売上が安定していれば、「何か隠しているのでは」という疑いを持たれにくくなります。急激な売上変動がないことは、調査対象から外れる重要な要素の一つです。

現金取引が少ない

法人と同様に、個人事業主でも現金取引が少ない業種は調査対象になりにくい傾向があります。ITエンジニア、コンサルタント、デザイナーなど、取引のほとんどが銀行振込で行われる業種は、売上の把握が容易なため調査の必要性が低いと判断されます。

一方、現金商売が中心の飲食店や小売店などは、理論上は「売上の除外」が起こりやすいため、常に注視される業種ではあります。しかし、こうした現場の調査には事前の内偵や多数の調査官の動員など、税務署側にも多大なコストと時間がかかります。 そのため、「現金商売=すぐ調査」という単純な話ではなく、署内での「効率性(タイパ)」も加味して選定されるという実態には留意が必要です。

申告漏れの少ない業種を営んでいる

国税庁は毎年、業種別の申告漏れ所得金額のデータを公表しています。このデータで申告漏れが少ないとされる業種は、調査の優先度が低くなります。

逆に、飲食業、建設業、不動産業など、申告漏れが多いとされる業種は重点的に調査される傾向があります。自分の業種が調査対象になりやすいかどうかは、国税庁の公表データで確認できます。

税理士が関与して確定申告を行っている

税理士に確定申告を依頼している個人事業主は、申告内容の正確性が担保されていると見なされます。税理士は専門家として申告書の内容をチェックし、法律に則った申告を行うため、誤りや漏れが少なくなります。

また、税理士が作成した申告書には税理士の署名・捺印があり、これが一種の「品質保証」として機能しています。

税務調査が10年以上来ない理由

なぜ10年以上も税務調査が来ないのでしょうか。その背景には、税務署の調査対象選定の仕組みがあります。

税務署の調査対象選定の仕組み

税務署は、すべての納税者を無作為に調査しているわけではありません。申告書や決算書のデータ、過去の調査履歴、業種別の特性など、さまざまな情報を分析して調査対象を選定しています。

具体的には、「KSKシステム」と呼ばれる国税総合管理システムを使って、異常値や不審点のある申告をピックアップしています。このシステムにより、調査の必要性が高い納税者が優先的に選ばれる仕組みになっています。

税務署のリソースは限られている

全国の税務署には約5万6,000人の職員がいますが、そのうち調査を担当する職員は限られています。対象となる法人は約280万社、個人事業主は約200万人以上存在するため、すべてを調査することは物理的に不可能です。

そのため、税務署は限られた人員で最大の効果を上げるために、調査対象を厳選しています。追徴税額が見込める事案、悪質な脱税が疑われる事案などが優先されるのは自然なことです。

「調査の必要性が低い」と判断されている

10年以上調査が来ないということは、税務署から見て「調査の必要性が低い」と判断されていると考えられます。申告内容に異常がなく、過去の調査で問題がなく、業種的にもリスクが低い場合、調査の優先順位は自然と下がります。

ただし、これは「問題がない」というお墨付きではありません。単に「他に優先すべき調査対象がある」というだけのことです。

前回の調査で是認された場合

前回の税務調査で「是認」(修正事項なし)となった場合、税務署はその法人・個人事業主に対する調査の優先度を下げる傾向があります。是認されたということは、申告が適正であったことを意味するため、当面は再調査の必要性が低いと判断されるのです。

ただし、是認から時間が経過し、経営状況や申告内容に変化があれば、再び調査対象となる可能性はあります。

10年以上来なくても油断禁物な理由

10年以上税務調査が来ていないからといって、安心してはいけません。長期間来ないことには、それなりのリスクが伴います。

「来ない=問題ない」ではない

税務調査が来ないのは、税務署があなたの申告内容を「正しい」と認定したからではありません。単に、調査の優先順位が低かっただけ、あるいはたまたま調査の対象にならなかっただけです。

申告内容に問題があっても、それが発覚していないだけという可能性もあります。「来ないから大丈夫」という考え方は危険です。

突然の調査で過去何年分も遡られる可能性

税務調査では、通常は過去3〜5年分の申告内容が調査対象となります。しかし、悪質な脱税や無申告が発覚した場合は、最大で7年間遡って調査されることがあります。

10年以上調査が来ていなかった場合でも、一度調査が入れば過去5〜7年分がまとめて調べられます。その間の申告に問題があれば、追徴税額は相当な金額になる可能性があります。

長期間来ないと対応経験がなく慌てやすい

税務調査を初めて受ける、あるいは長期間調査を受けていない場合、調査の流れや対応方法がわからず慌ててしまうことがあります。緊張のあまり、余計なことを言ってしまったり、必要な書類を提示できなかったりすることも考えられます。

調査経験がある事業者は、調査の流れを理解しているため落ち着いて対応できますが、経験がないと不安になりがちです。

帳簿・書類の保存期間は7年(法人は10年)

個人事業主の帳簿・書類の保存期間は原則7年、法人の場合は会社法により10年とされています。10年以上調査が来ていない場合、古い書類を処分してしまっている可能性があります。

調査が入ったときに書類がなければ、適切な申告を行っていたことを証明できません。書類がない場合、税務署の推計課税により不利な取り扱いを受ける可能性があります。

長期間来ないほど追徴課税が大きくなる可能性

仮に申告内容に問題があった場合、長期間調査が来ないほど、まとめて追徴される税額は大きくなります。例えば、毎年10万円の申告漏れがあった場合、5年分なら50万円ですが、7年分なら70万円です。

さらに、加算税や延滞税も加わるため、実際の負担はさらに大きくなります。長期間調査が来ていないからこそ、万が一に備えた対策が重要なのです。

税務調査の時効は何年?10年以上の申告は調べられない?

税務調査と時効の関係について、正しく理解しておくことが重要です。10年前の申告は調査されないのでしょうか。

通常の申告漏れの時効は5年

通常の申告漏れ(単純ミスや計算間違いなど)の場合、時効は「法定申告期限から5年」です。つまり、5年を経過した年度については、税務署は更正(追徴課税)を行うことができません。

例えば、2019年分の確定申告(法定申告期限:2020年3月15日)については、2025年3月16日以降は時効が成立します。

悪質な脱税は7年まで遡及される

意図的な売上除外や架空経費の計上など、「偽りその他不正の行為」があった場合は、時効が7年に延長されます。悪質な脱税と判断されれば、5年を超えて7年前まで遡って追徴されることになります。

また、この場合は重加算税(35〜40%)も課されるため、税負担は非常に重くなります。

無申告の場合の時効

確定申告をしていない「無申告」の場合も、時効は7年です。無申告であることが発覚した場合、過去7年分の所得について推計で税額が算出され、無申告加算税(15〜20%)と延滞税が課されます。

無申告の場合は証拠書類もないことが多く、税務署の推計により不利な課税が行われる可能性が高くなります。

10年前の申告は調査対象外になることが多い

時効の関係から、10年前の申告については基本的に調査対象外となります。ただし、時効の起算点は「法定申告期限」であることに注意が必要です。

また、7年を超えていても、その当時の資料を見ることで近年の申告内容を推測する材料とされることはあります。「10年前だから安心」とは言い切れない面もあります。

10年以上来なくても調査対象になりやすい法人の特徴

10年以上調査が来ていなくても、以下のような特徴がある法人は、いつ調査対象になってもおかしくありません。

企業規模が大きく納税額が高い

売上高や従業員数が大きい法人は、追徴税額も大きくなる可能性があるため、調査対象になりやすい傾向があります。特に、売上高が数億円を超える法人や、資本金が一定以上の法人は、税務署の重点調査対象となることがあります。

規模が大きいほど取引も複雑になり、申告漏れが発生しやすいという側面もあります。

売上や利益の変動が大きい

前年比で売上や利益が大きく増減している法人は、税務署の注目を集めやすくなります。売上が急増していれば「売上の一部を隠していたのでは」、急減していれば「架空経費を計上しているのでは」と疑われる可能性があります。

特に、売上が1,000万円をわずかに下回っている場合(消費税の免税点付近)は、意図的な売上調整を疑われることがあります。

不正の多い業種に該当する

国税庁が毎年発表する「所得税及び消費税調査等の状況」によると、飲食業、建設業、不動産業などは申告漏れが多い業種として知られています。これらの業種に該当する法人は、調査対象になりやすい傾向があります。

現金取引が多い業種、取引先が多い業種、在庫管理が複雑な業種なども要注意です。

過去の税務調査で指摘を受けた

過去の調査で申告漏れや誤りを指摘された法人は、「再び問題がないか」確認するために調査対象になりやすくなります。特に、重加算税を課されたことがある法人は、税務署の監視対象となっている可能性があります。

一度問題が発覚した法人は、その後の申告内容も厳しくチェックされることを覚悟しておく必要があります。

10年以上来なくても調査対象になりやすい個人の特徴

個人事業主の場合も、以下のような特徴があると調査対象になりやすくなります。

売上が急増した人

前年に比べて売上が大きく増加した個人事業主は、税務署の注目を集めます。「これまで売上を少なく申告していたのではないか」という疑いを持たれる可能性があるためです。

事業が順調に成長している場合でも、急激な売上増加は調査対象になりやすい要因となります。

売上が1,000万円をわずかに下回る人

消費税の納税義務は、基準期間(2年前)の課税売上高が1,000万円を超えた場合に発生します。そのため、売上が1,000万円をわずかに下回る個人事業主は、「意図的に売上を調整しているのでは」と疑われることがあります。

毎年のように売上が900万円台後半という場合は、特に注意が必要です。

経費率が異常に高い人

同業他社と比較して経費率が異常に高い個人事業主は、「架空経費を計上しているのでは」と疑われる可能性があります。税務署は業種ごとの平均的な経費率を把握しており、そこから大きく外れていると調査対象になりやすくなります。

特に、交際費、旅費交通費、消耗品費などが極端に多い場合は要注意です。

無申告・申告漏れが発覚した人

取引先への調査(反面調査)や、金融機関からの情報提供により、無申告や申告漏れが発覚することがあります。一度発覚すると、過去に遡って調査が行われ、重いペナルティが課される可能性があります。

また、無申告が発覚した場合は、その後も税務署の監視対象となります。

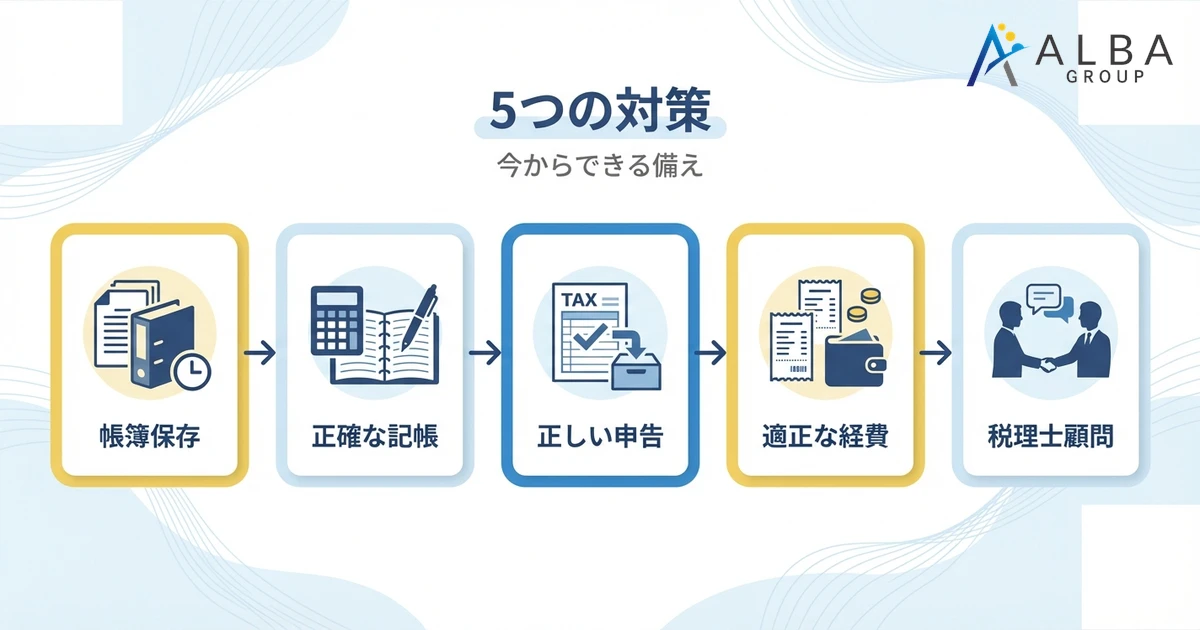

税務調査に備えて今からできる5つの対策

税務調査はいつ来るかわかりません。長期間来ていないからこそ、今から備えておくことが重要です。

帳簿・領収書を適切に保存する(法人10年、個人7年)

帳簿書類は、法人の場合は10年間、個人事業主の場合は7年間の保存が義務付けられています。税務調査の際には、これらの書類の提示を求められます。

書類が整理されていないと、調査に時間がかかるだけでなく、「管理がずさんな事業者」という印象を与えてしまいます。日頃から整理整頓を心がけ、すぐに取り出せる状態にしておきましょう。

日々の記帳を正確に行う

日々の取引を正確に記帳することは、税務調査対策の基本です。売上はすべて漏れなく計上し、経費は証拠書類(領収書・請求書)と紐づけて記録しておきましょう。

記帳が遅れると、記憶があいまいになり誤りが発生しやすくなります。できるだけリアルタイムで記帳する習慣をつけることが大切です。

決算申告・確定申告を正しく行う

申告書の作成時には、計算ミスや記載漏れがないか十分に確認しましょう。特に、消費税の計算、減価償却費の計算、各種控除の適用などは誤りやすい箇所です。

不明点があれば、そのまま申告するのではなく、税理士に相談して正しい処理を確認することをお勧めします。

過度な節税や不自然な経費計上を避ける

節税は適法な範囲内で行うべきです。過度な節税策や、私的な支出を経費に計上するといった行為は、税務調査で指摘されるリスクが高くなります。

「グレーゾーン」を攻めるような節税は、短期的には税負担を減らせても、調査で否認されればペナルティ込みで払うことになります。長期的には、適正な申告を続けることが最も安全な選択です。

税理士と顧問契約を結ぶ

税理士と顧問契約を結んでおくと、日常的な税務相談ができるだけでなく、申告書の精度が向上し、税務調査のリスクを軽減できます。

また、万が一調査が入った場合にも、税理士が立ち会ってくれるため安心です。調査官への対応や、交渉のポイントなど、専門家のサポートを受けられるメリットは大きいです。

税務調査の連絡が来たらどうする?

いざ税務調査の連絡が来たときに慌てないよう、対応の流れを把握しておきましょう。

まず落ち着いて税理士に連絡する

税務調査の連絡を受けたら、まずは落ち着いて対応することが大切です。顧問税理士がいる場合は、すぐに連絡を取りましょう。税理士がいない場合でも、調査前に税理士を探して依頼することは可能です。

調査の連絡は通常、電話で行われます。日程の調整は可能なので、慌てて「今日来てください」と言われることはありません。

事前通知の内容を確認する

税務調査を行う際には、原則として事前通知が行われます。事前通知では、調査の対象となる税目、調査対象期間、調査開始日時、調査場所などが伝えられます。

これらの内容をしっかり確認し、不明点があれば質問しておきましょう。調査日程の変更を希望する場合も、この段階で相談できます。

必要書類を準備する

事前通知を受けたら、調査対象期間の帳簿書類を準備します。具体的には、総勘定元帳、仕訳帳、現金出納帳、売上帳、仕入帳、請求書、領収書、契約書、銀行通帳などが必要です。

書類が整理されていないと調査に時間がかかるため、調査日までに整理しておくことが重要です。

調査官には誠実に対応する

調査官の質問には、正直に誠実に答えることが基本です。わからないことは「わかりません」と答え、確認が必要な場合は「確認して後日回答します」と伝えれば問題ありません。

嘘をついたり、書類を隠したりすることは絶対に避けてください。発覚した場合は重加算税の対象となり、悪質な場合は刑事罰を受ける可能性もあります。

10年以上税務調査が来ない方こそ税理士に相談を

長期間税務調査を受けていない方こそ、税理士に相談しておくことをお勧めします。

税理士に依頼するメリット

税理士に依頼するメリットは多岐にわたります。まず、日常的な税務相談ができるため、申告内容の正確性が向上します。節税対策についても、適法な範囲内で最適な方法を提案してもらえます。

また、税務調査が入った場合には、税理士が立ち会って対応してくれます。調査官との交渉や、指摘事項への反論など、専門家のサポートを受けられるのは大きな安心です。

税務調査立ち会い費用の相場

税務調査の立ち会いを税理士に依頼する場合、費用は調査の規模や内容によって異なります。一般的には、1日あたり5万円〜10万円程度が相場です。

顧問契約を結んでいる場合は、立ち会い費用が顧問料に含まれていることもあります。事前に契約内容を確認しておくと良いでしょう。

ALBA税理士法人の税務調査対応サービス

ALBA税理士法人では、税務調査に関するご相談を承っております。10年以上税務調査が来ていない方の不安解消から、実際に調査が入った場合の立ち会い対応まで、幅広くサポートいたします。

「調査が来る前に申告内容を見直したい」「調査に備えて帳簿を整理したい」といったご要望にもお応えします。まずはお気軽にご相談ください。

まとめ:10年以上来なくても備えを怠らない

税務調査が10年以上来ない法人・個人事業主には、売上の安定、適正な納税、税理士の関与など、いくつかの共通する特徴があります。しかし、調査が来ないからといって、申告が正しいと認められたわけではありません。

長期間調査が来ていないからこそ、次に調査が入ったときの影響は大きくなる可能性があります。帳簿・書類の適切な保存、正確な記帳、適正な申告を日頃から心がけ、万が一に備えておくことが重要です。

税務調査に不安がある方、申告内容を見直したい方は、専門家である税理士に相談することをお勧めします。事前の備えがあれば、必要以上に税務調査を恐れる必要はありません。